米国経済の動向を占ううえで、雇用に最も注目しています。雇用については週末に公表される雇用統計の結果を確認したいと思います。一方、雇用以外にも注目したい要因として設備投資や個人消費などがあります。1日に公表されたISM製造業総合景況指数と個人消費支出のポイントと共に、これらの要因の注目点を述べます。

米ISM製造業総合景況指数と個人所得、支出:ISM製造業指数は概ね拡大傾向を維持

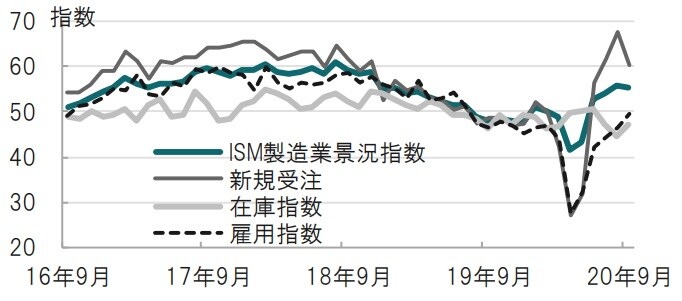

米サプライマネジメント協会(ISM)が2020年10月1日に発表した9月のISM製造業総合景況指数は55.4と、市場予想(56.5)、前月(56.0)を下回りました。内訳では新規受注が60.2と、市場予想(65.2)、前月(67.6)を下回りました(図表1参照)。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

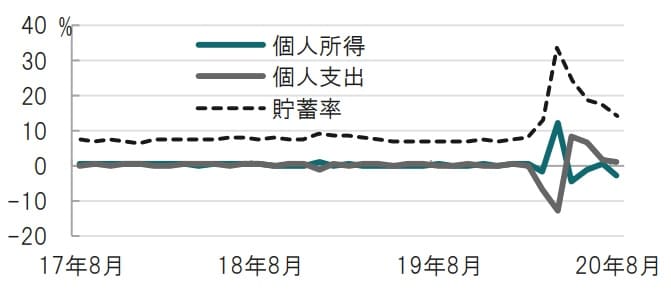

米商務省が同日発表した8月の米個人所得は前月比マイナス2.7%と、市場予想(マイナス2.5%)、7月(0.5%増と速報値0.4%増から上方修正)を下回りました(図表2参照)。個人消費支出は1.0%増と前月(1.5%増)を下回りました。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

どこに注目すべきか:ISM製造業総合景況指数、設備投資、貯蓄率

米国経済の動向を占ううえで、雇用に最も注目しています。雇用については週末に公表される雇用統計の結果を確認したいと思います。一方、雇用以外にも注目したい要因として設備投資や個人消費などがあります。1日に公表された個人消費支出とISM製造業総合景況指数のポイントと共に、これらの要因の注目点を述べます。

まず、図表1のISM製造業総合景況指数を振り返ります。全体の指数は55.4と前月を小幅下回りますが、拡大・縮小の目安である50を上回り、米国景気の回復を示唆している点で大きな変化はないと思われます。前月を下回ったのは、8月の新規受注が高すぎた反動に過ぎないと思われ、新規受注の回復傾向は維持されると見ています。

次に、在庫を見ると、9月単月では在庫減少ペースが鈍化しましたが、概ね減少傾向は継続と見ています。なお、顧客在庫を見ると37.9と前月(38.1)から低下しています。

この新規受注の回復と、在庫の縮小の組み合わせが仮に持続するようであれば、米国の設備投資が底打ちすることも考えられます。数ヶ月前、米国経済の弱点は設備投資の弱さと見ていました。現在でも設備稼働率は71.4%とコロナ前の水準を(77%前後)を大きく下回っており、設備投資が全体的に回復する環境とは思えません。それでも他の設備投資先行指標にも底打ちの兆しが見られます。また雇用指数も、杓子定規には50を下回っているからダメ、となりそうですが、トレンドは回復傾向です。業種によるバラツキが大きいですが、製造業の回復が見られる中、今後は持続性に注目しています。

次に、個人消費支出と所得を見ると、所得は週600ドルの失業保険上乗せ給付が7月末に失効したことを反映しています(一部はトランプ大統領令で延長)。一方、支出は先月を小幅下回るも、前月比1.0%増とプラスを確保しています。支出を支えたのは貯蓄(の減少)です。貯蓄率を前月の17.7%から8月は14.1%に低下させ支出を維持した格好です。現在の貯蓄率の推定値は持ち合わせていませんが、コロナ前の水準に近づいていることが想定され、財政支援による所得の上乗せ分が枯渇しつつあるようです。追加財政の実施が待たれます。

なお、民主党は1日に共和党が反対する2.2兆ドル規模の経済対策案を賛成多数で可決しました。民主党は可決後も交渉を続けるとしていますが、11月の大統領選挙などを前に時間的にタイトになりつつあります。いつかは合意すると想定していますが、合意が遅れるほど景気への影響が懸念されます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『最近の米国経済指標で抑えたいポイント』を参照)。

(2020年10月2日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策