新興国通貨の動向として、ロシアを取り上げます。一般に米国のゼロ金利政策は新興国通貨の下支え要因です。しかし、実際の新興国通貨の回復は緩やかです。新興国の中には国の事情により通貨が軟調となっているケースも見られます。ロシアに直接投資する機会はあまりないでしょうが、変動の要因を考えるケーススタディとして取り上げます。

アゼルバイジャンとアルメニア:戦闘の背後はロシアとトルコ、停戦の行方は不透明

旧ソビエト、アゼルバイジャンの民族紛争が拡大しています。アルメニア系住民が多数派の係争地(ナゴルノカラバフ自治州)をめぐる争いとなっています。

戦闘の背後にはアゼルバイジャンを支援するトルコと、同盟国でキリスト教東方正教会の国でもあるアルメニアを支援するロシアが対立する構図となっています。両国に影響を持つロシアは2020年9月29日に双方に停戦を呼びかけていますが、今のところ停戦合意には至っていない模様です。

どこに注目すべきか:ルーブル、原油価格、政治問題、外貨準備高

新興国通貨の動向として、ロシアを取り上げます。一般に米国のゼロ金利政策は新興国通貨の下支え要因です。しかし、実際の新興国通貨の回復は緩やかです。新興国の中には国の事情により通貨が軟調となっているケースも見られます。ロシアに直接投資する機会はあまりないでしょうが、変動要因を考えるケーススタディとして取り上げます。

年初来の対ドルレートが2割以上下落している主な新興国はブラジル、トルコ、ロシア、アルゼンチンなどです。今回取り上げるロシアルーブルの下落要因は次の通りです。

1つ目は新型コロナウイルスの感染再拡大が深刻なことです。ロシアの新規感染者数は4~5月に急増した後減少していましたが、9月頃から感染が再拡大しています。感染がほぼ抑制されたタイバーツや、早期に収束した中国人民元に比べ、ルーブルは苦戦しています(図表1参照)。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

2つ目は原油価格の回復が鈍いことです。ロシアは19年に鉱物性燃料(大半は原油)輸出で約400億ドル分計上しており、貿易黒字の大半を占めています。ロシア経済の資源依存は構造的で解決には程遠く、資源価格の変動に左右されやすい傾向が残されています。

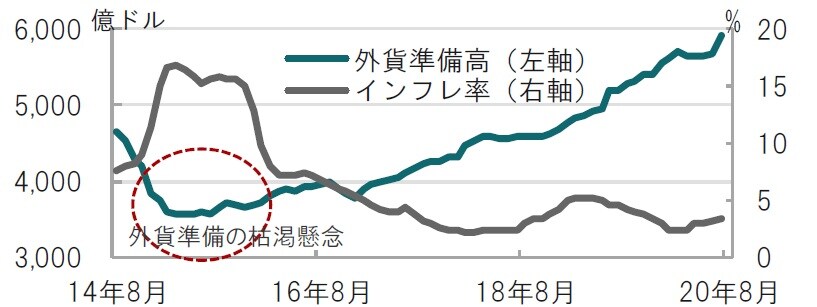

3つ目は金利低下です。ロシアの消費者物価指数(CPI)はインフレ目標の4%前後で推移しています(図表2参照)。これに対し、政策金利はインフレ率を上回る水準ではあるものの、5月の1%の利下げで高金利とは言い難くなっています。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

最後に、政治問題です。足元ではアゼルバイジャンとアルメニアの紛争が起きていますが、それ以外にもロシアの野党指導者の毒物疑惑でドイツとの関係悪化が懸念されます。さらにベラルーシでは大統領選挙での不正疑惑を背景に反政府デモが続いています。ベラルーシのルカシェンコ大統領はロシアのプーチン大統領に支援を求めていますが、西側諸国はルカシェンコ体制に否定的です。アゼルバイジャンの紛争、毒物疑惑、ベラルーシ問題と、いずれも対応を間違えれば西側からの経済制裁なども懸念されます。アゼルバイジャンの紛争でロシアが仲裁に乗り出しているのは、これ以上問題を広げたくない気持ちの表れかもしれません。いずれにせよ、ルーブルの動向を占ううえで、政治問題も注視が必要な要因です。

ただ、ロシアの外貨準備高が潤沢なのは(図表2参照)通貨下支え要因と見られます。またロシア中銀も9月の会合で利下げを停止し、ルーブル安懸念を表明しています。しかしロシアの景気回復も鈍いだけに再利下げも視野に入れた難しい対応が想定され、ルーブルの不安定な動向が見込まれます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『新興国通貨動向:ロシア 』を参照)。

(2020年10月1日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策