ROEは無意味…欧米で盛んな経営術に警鐘

キャッシュ・フローマネジメントが「ニューノーマル」となる一方で、ROEを重視した欧米流の経営については、しばらく議論するべきではないだろうか。

ROE経営とは自己資本利益率(純利益÷自己資本)を重視した経営スタイルのことで、日本でも経済産業省が2014年に提出した通称「伊藤レポート」の後、ROE経営を推進することが声高に指摘されてきた。

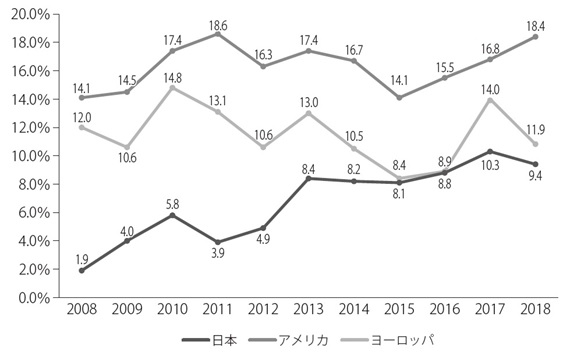

図表2を見ていただきたい。確かに数字の面だけを見れば、日本企業の2018年のROEは9.4%であるのに対して、アメリカは18.4%、ヨーロッパは11.9%と、日本企業よりもはるかに高い水準にある。これはリーマンショック時においても変わらず、アメリカ企業は14.1%のROEを出しているのに対して、日本企業は1.9%と低水準である。

出典:経済産業省『第1回サステナブルな企業価値創造に向けた対話の実質化検討会 事務局説明資料』

では、ROEを上げるためにはどうすればいいか。方向性としては、売上高利益率(ROS)を上げるか、総資産回転率(TAT)を上げるか、自己資本比率を下げるかのどれかとなる。この点について、総資産回転率は日本企業とアメリカ企業は2018年時点でほぼ同水準であり、ヨーロッパ企業よりもはるかに高い水準にある。そうすると、改善策としては売上高利益率を上げるか自己資本比率を下げるかとなるが、後者については前述のように、自己資本比率を上げるためには自社株買いを行う必要がある。「アフターコロナ」後しばらく落ち着くまでは、企業から多額の売上げにつながらない現金支出をすることは賢明ではない。

となると、売上高利益率を上げればよいことになるが、これも、アベノミクス以降日本企業の売上高利益率は改善傾向にあり、2015年、16年の数値は日本企業とヨーロッパ企業は同水準。直近の数値でもそこまで大きな差はない。したがって、結局のところ、自社株買いなどの株主還元策で自己資本比率を下げ、財務レバレッジを上げるしかROE経営を成功させる手はないことになる。

しかしながら、雇用調整が容易で転職10回が当たり前というアメリカとは、社会政策や雇用関係、ビジネスのインフラが異なっており、ROEというあくまで投資家が投資に値する企業かどうか見抜くためのひとつの指標において、企業が良い・悪いの議論を行うのは無意味である。したがって、ROE以外の新たな経営の指標を構築することが、「アフターコロナ」の世界の「ニューノーマル」になるだろう。

これまでも危機の際は日本的経営が見直される傾向があった。海外の受け売りではなく、このタイミングで日本流の経営のメリットを、再度世界の投資家、政策立案者に説明すべきだろう。

森 泰一郎

経営コンサルタント