「9/23~9/27のFX投資戦略」のポイント

[ポイント]

・米ドル/円は先週から急落。金利差で説明できないこの動きを説明できそうなのはチャート要因。一時104円まで急落した動きは、保ち合い下放れの教科書通りの動きともいえる。

・さらに104円半ばを下回ると、90日MAからのかい離率がマイナス2%以上に拡大する。米大統領選挙年の米ドル/円には、小動きから大相場へ豹変する「アノマリー」があるが、選挙が近付くなかで、同かい離率がマイナス2%以上に拡大するなら、アノマリー通りに米ドル一段安が始まっている可能性への注目も高まる。

米大統領選挙アノマリー、鍵を握るのは?

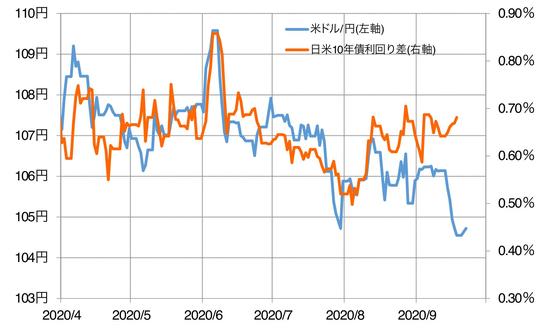

米ドル/円は先週から急落が再燃、105円を大きく割り込んできました。それは、一体何故なのでしょうか。「コロナ・ショック」とされた世界的な株大暴落が一段落した後、4月以降の米ドル/円はある程度日米金利(10年債利回り)差で説明できる状況が続いてきましたが、先週からの米ドル/円急落は、そんな金利差から大きくかい離した動きでした(図表1参照)。

金利差で説明できない米ドル/円の急落を説明できそうなのはテクニカル要因、つまりチャートです。7月以降の米ドル/円は、上値が切り下がり、下値が切り上がる、いわゆる三角保ち合いを形成していました。そんな7月以降の安値と安値を結んだトレンドライン、保ち合いの下限を割り込むと、米ドル/円の下落が急拡大しました(図表2参照)。

教科書的な考え方では、保ち合いをブレークすると、保ち合いのスタート地点を目指すとされます。この保ち合いスタート地点は、7月末の104.1円。先週から急落が再燃した米ドル/円は、今週に入りこの7月末に記録した104.1円を一時下回ってきました。以上のように見ると、先週からの米ドル/円急落は、保ち合い下放れというチャートが主因だったのではないでしょうか。

それにしても、この米ドル/円急落により、もう一つ気になることが出てきました。じつは、米大統領選挙年の米ドル/円は、小動きから大相場に急変し、一気に年初来高安値更新に向かうといった「アノマリー」がありました。先週からの米ドル/円急落が「アノマリー」通りの動きなら、3月に記録した101円という安値更新に向かう可能性があるわけです。

ところで、選挙前までは小動きが続くものの、選挙前後からとたんに一方向への大相場になり、一気に年初来高安値更新に向かうといった米大統領選挙年の「アノマリー」を詳細に検証すると、小動きから大相場へ変化する一つの目安がありました。

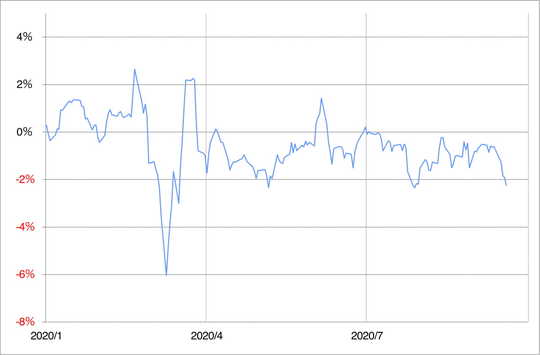

具体的には、選挙が近付くなかで、90日MA(移動平均線)からのかい離率が±2%以上に拡大すると、かい離率は一段の拡大に向かうことが多かったのです。

先週にかけて米ドル/円が急落、104円半ばを下回ってきたところで、90日MAからのかい離率はマイナス2%以上に拡大してきました(図表3参照)。

このままかい離率がマイナス2%以上で拡大するなら、アノマリー通りに、101円の安値更新に向かう米ドル一段安が始まっている可能性が注目されるところとなるでしょう。

では、米ドルは一段安に向かっているのでしょうか。その鍵を握っているのは米国株です。

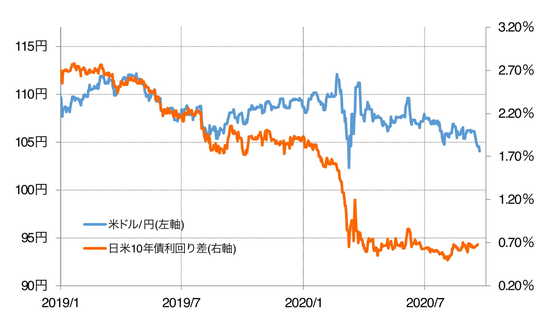

すでに述べたように、この数カ月については、米ドル/円は日米金利差と連動する状況が続きましたが、昨年までさかのぼると、とくに一年前ごろから、金利差から大きくかい離した米ドル高・円安での推移となってきました(図表4参照)。

今年3月の「コロナ・ショック」まで、日米金利差米ドル優位が大きく縮小するなかでも米ドル高・円安が続いたことを説明できたのは、米国株高の動きでした(図表5参照)。

昨年の米ドル/円と日米金利差の関係からすると、100円を大きく下回っていてもおかしくない状況でしたが、それを回避し、米ドル高・円安を維持してきたのが米国株高に伴う日本からの米ドル買い・円売りの影響だったとするなら、アノマリー通りに米ドル一段安に向かうか考える上で鍵を握っているのは、やはり米国株高に伴う日本からの米ドル買い・円売りが続くかということでしょう。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティ FX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。