年初から下落傾向であった原油価格は3月~4月を底に、その後は概ね回復傾向でした。ただ、上昇の勢いにややかげりも見られます。新型コロナウイルスの影響と言ってしまえばそれまでですが、それに補足すべき要因も見られます。当面の原油市場の動向を見る上で注目する要因について述べます。

原油価格動向:OPECが需要見通しを下方修正、原油価格に重し

石油輸出国機構(OPEC)は2020年9月14日、世界の原油需要見通しを下方修正しました。たとえば21年のOPEC産原油への需要見通しを日量110万バレル引き下げて、同2820万バレルとしました。

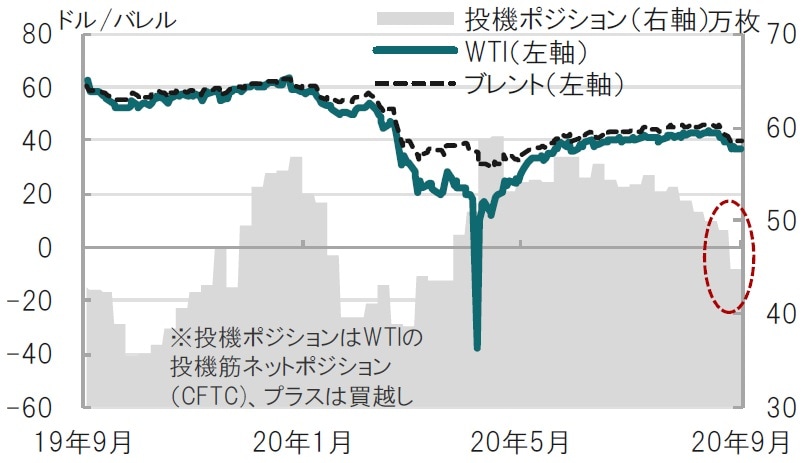

なお、OPECプラスは8月から減産規模を縮小させておりOPECも同月に日量76万バレルの原油を増産しました。国産シェールの供給に回復の兆しが見られ、減産にやや消極性が見られます。14日のニューヨーク・マーカンタイル取引所(NYMEX)で原油先物価格は小幅下落し、WTI(ウエスト・テキサス・インターミディエート)10月物は前日比0.07ドル安の1バレル37.26ドルでした(図表1参照)。

どこに注目すべきか:投機筋ポジション、需要見通し、掘削リグ

年初から下落傾向であった原油価格は3月~4月を底に、その後は概ね回復傾向でした。ただ、上昇の勢いにややかげりも見られます。新型コロナウイルスの影響と言ってしまえばそれまでですが、それに補足すべき要因も見られます。当面の原油市場の動向を見る上で注目する要因は以下の通りです。

まず、短期的な動きに限定すれば、投機筋のポジションが市場のかく乱要因と見られます(図表1参照)。原油先物の投機筋は買い越しポジションを積み上げてきましたが、足元ポジション調整が見られます。夏のガソリン需要シーズンが終わった一服感から米国株式市場の不安定な動きまで理由は様々考えられますが、短期的な変動要因となったと見られます。

原油に対する需要見通しがやや下方修正されたことも原油価格を重くさせた可能性があります。先述したOPECの月報では20年の需要も下方修正され、今年の世界全体の需要は従来予想の9063万バレルから9023万バレルへと引き下げられています。コロナ感染再拡大の影響を予想に反映させた結果と説明しています。9月7日にサウジの国営石油会社がアジア向けのアラビアンライト原油の公式販売価格(OSP)を予想以上に引き下げたのも主要市場での需要の弱さを反映した動きと見ています。石油の需給見通しの変化を注意して見守る必要がありそうです。

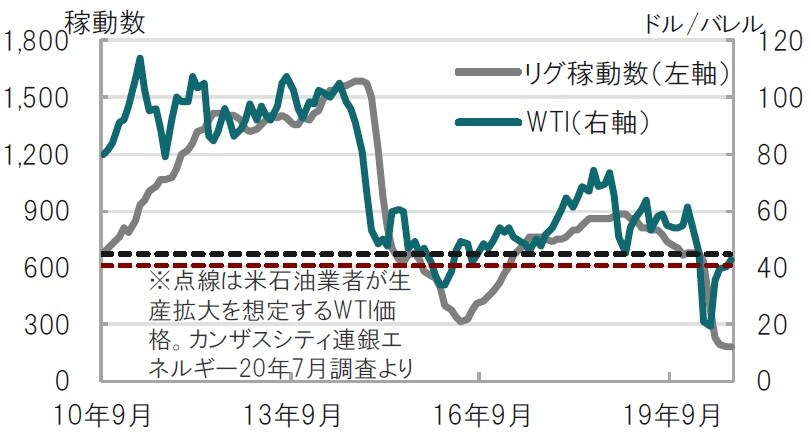

供給サイドでは減産に非協力的な米国の動きが鍵で、米国のシェア獲得の動きがOPECの減産にブレーキをかける可能性があります。足元、米国の原油生産は原油価格の低下から(掘削リグの稼動数が低下)生産を見合わせています。しかし、カンザスシティ連銀の調査では、米国の石油業者の37%はWTI原油価格が41~45ドルで、別の37%も45ドルを超えたら生産加速の意向を示しています(図表2点線)。米国の石油供給増加懸念が原油価格を抑える可能性があります。コロナ感染の動向次第ながら、足かせ要因が見られます。

※WTI原油先物:ニューヨーク・マーカンタイル取引所(NYMEX)で取引される原油先物(軽質スイート原油先物)価格。ブレント先物価格:北海ブレントのICE先物市場における期近物価格

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『最近の原油価格の変動要因は?』を参照)。

(2020年9月15日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策