【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

優れた経営者の「事業拡大戦略」が悲劇を招く

前回はESG投資には様々な手法があり、それぞれリターン・プロファイルも違うこと、ESGインテグレーション手法により運用する日本株ファンドは、3年間の実績リターンが市場指数の2倍を超える好調なパフォーマンスであったことを紹介しました。

では、リスクについてはどのように考えればよいでしょうか。本記事では、平常時に起きかねない企業固有のリスクとコロナ危機のような緊急事態に発生するマーケット・リスクの低減について解説します。

■ビジネス・モデル・リスク

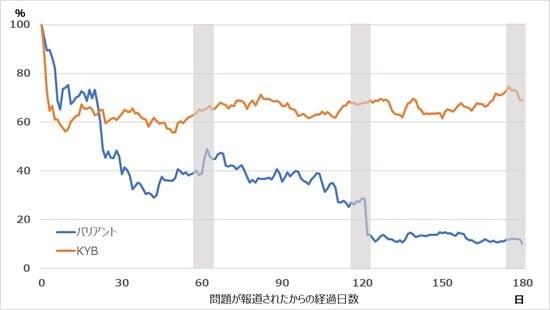

非財務指標であるビジネス・モデルが投資家(株主)を危険にさらしてしまうケースがあります。カナダの製薬品大手バリアント・ファーマシューティカルズ・インターナショナル社の事例です。

2008年、米カリフォルニア州に所在地を置くバリアント社は、マッキンゼー・アンド・カンパニーより製薬会社の経営に詳しいマイケル・ピアソン氏をCEOとして迎え、事業規模を急速に拡大していきました。

ピアソン氏の指揮の下、新薬の製造販売権を持った会社を次々と買収、株主と債権者に大きなリターンを約束しました。バリアント社がM&Aで使用した金額は、2008年:1.1億ドル、2009年:2.8億ドル、2010年:3.2億ドル、2011年:9.8億ドル、2012年:26億ドル、2013年:86億ドル、2015年:110億ドルでした。

わずか7年間で無名の小さな会社から世界の製薬会社のトップ15位に躍進すると同時に、300億ドルという多額の債務を抱えるようになりました。

500%もの値上げを実施した大罪…その代償は

当初、経営者としてのピアソン氏の戦略は明確でした。独占的に販売権を持つ薬を他社から買収して商品ポートフォリオに加えたのち、薬価を引き上げ、売上を伸ばすようにしました。

薬価の値上げ幅は半端なものではなく、たとえば血圧降下剤は236%、心臓病治療薬は536%もの値上げを実施しました。その上、ほかの大手製薬会社(ファイザー社、ノバルティス社等)との差別化戦略として、研究開発(R&D)を極力行いませんでした。

結果、バリアント社の研究開発費/売上高比率は業界最低水準の3%まで低下しました。

急成長を果たしたビジネスモデルでしたが、バリアント社が属する製薬業界においてそのビジネスモデルは妥当ではないことを、当時の取締役12名は誰も指摘しませんでした。

長く薬を使用する患者の利益を考慮すると、強引な値上げをすることは不適切です。研究開発を怠り、新薬を開発しない態勢に甘んじる体質は、米国の医療水準向上につながらないのではないか、と米国メディア等で指摘されたこともありました。米上院老人対策特別委員会も、薬剤の突然かつ大幅な値上げが患者や医療サービス業界に悪影響を及ぼすことを懸念し、バリアント社に説明を求めました。

多くの一般投資家はバリアント社の事業拡大に伴う株価上昇を期待していました。一方で、製薬会社として研究開発費がほぼゼロのビジネスモデルの持続性が問題でした。実際、空売り専門のアクティビスト・ヘッジ・ファンド・マネジャーであるファーミ氏は、「企業価値はゼロに等しい」とバリアント社を批判しました。

薬価の値上げだけではなく、2015年10月バリアント社はフィリドール薬局チェーンを管理下に置いて支配的地位を悪用、注文記録を水増ししたことが発覚し、同社の株価は40%下落しました。その後2015年8月に付けた最高値の262ドルから2016年末には95%安の14ドルまで下がったのです。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

KYB社の検査データ改ざん問題…マーケットの厳しい目

ガバナンスが弱い企業から発生する問題は様々であり、サービスの使用者(顧客)に直接被害がなくても、投資家に不利益を起こすケースは沢山あります。

日本で起きた例は2018年KYB社の建築物用免震・制振用オイルダンパーの検査データ改ざん事件があります。

油圧機器メーカ大手のKYB社は免震・制振用オイルダンパー分野で国内約45%のマーケットシェアを持ち、検査データ改ざんの疑いがある装置は約2万本でした。免震・制振装置を出荷する前の品質検査で不合格になると、製品の分解や調整に時間がかかるため、納期の遅れにつながる作業のやり直しを避けようと、15年間もの間正規の作業工程を省いていました。

同社の建築物用免震・制振用オイルダンパーの2017年度の事業売上高は25億円で、連結売上高の1%にも満たないものでしたが、不祥事がメディアで取り上げられた結果、会社全体を揺るがす事態になりました。

不適合品の交換作業用費用を製品保証引当金として計上せざるを得なくなり、2019年3月期の最終利益が大幅に減少して、赤字に転落しました。

検査データの改ざんは建築物を危険に晒すような事態には至りませんでしたが、KYB社で起きた不適切行為は投資家にとって大きなリスクになりました。企業の持続成長力が大きく問われ、市場がKYB社の事業価値を大きく見直した結果、株価は急速に下落しました。

以上の例のように、企業は社会が求める行動を正しく認識する必要があります。それぞれの企業のビジネスモデルは、社会が期待する企業行動と相反するものであれば、社会の成長に貢献しないと見なされて、修正が求められます。法令軽視も同様であり、問題が発覚すると、多額な出費が求められ、収益が悪化します。

ESGファンドは市場指数より下げが少ない、回復が早い

本連載の第4回ではESGスコアが高い企業によるポートフォリオのリターンは市場指数よりも高いこと、長期投資の累積リターンが高くなることを説明しました。

言い換えると、平常時の経営においてESG課題に取り組む企業は、収益率と効率のよさをはじめとして、ほかの財務レシオも良好であり、危機に備える体制作りを行っている企業群と定義できます。

コロナウイルス危機やそのほかの危機でも共通して注目される点は、「企業の耐力」であり、これによって投資先銘柄が選別される傾向があります。危機が始まった当初は、短期志向の投資家によるパニック売りで世界同時株安がしばしば起きます。今回のコロナウイルス禍でも同じ現象が発生しました。

2020年3月、コロナウイルスの感染が中国本土だけではなく、ヨーロッパやアメリカまで拡大して、国境の封鎖や各国のロックダウンが実施されると、世界同時株安を招きました。しかし冷静な(長期)投資家は、市場での短期間の売りが終わると、銘柄選別に入りました。ごく最近の経験なので、理解しやすいことだと思いますが、社会に役立つビジネスやよい財務体質(流動性等)を持つ企業に投資家の資金が集まってくるのは自然なことではないでしょうか。

市場が危機下にある場合、投資家の安全資産への志向は強く、ポートフォリオ・ベースで分析することが望ましいと思います。この確認のため筆者が頻繁に利用する方法は「ESGポートフォリオ対市場指数の超過リターン」です。平常時で危機に備えるような財務体質を持つESGポートフォリオの構成銘柄には投資家の関心が集まります。市場指数の構成銘柄より下落率が少なく、超過リターンになることがわかります。

「ガバナンス」、「コンプライアンス」、「グループ企業の監督体制」等が企業の持続的成長に欠かせません。ESG投資を通じて、マーケットの下落局面で下げのインパクトを緩和する効果も期待できるでしょう。

キャピタル アセットマネジメント株式会社

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

【8月9日(日)まで】