【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

米アップル社の例でみる「ESG投資」の可能性

◆非財務(ESG)の側面で企業を評価

投資の意思決定においては、従来型の財務情報だけを重視するのではなく、企業のサステナビリティ(持続可能性)を視野に入れる必要があります。言い換えると、金融モデルだけで企業の将来の収益を完全に評価することは不可能です。なぜなら、現在はステークホルダー(企業にとっての利害関係者)が求める内容が不断に変化しており、それに合わせてビジネス環境も常に変わっているからです。

消費者、従業員や社会のニーズの変化に対応できているかを分析することで、企業の持続可能性を推し量ることができます。したがって、私たちが企業に対して望むことは「環境対策(E)、社会貢献(S)、法令遵守(G)」等といった非財務データの情報共有を積極的に行うことです。

非財務情報の必要性は、欧米の投資家にとってすでに当たり前のことになりつつあります。公開されているアップル社の財務と非財務情報を見てみましょう。

財務報告では同社の主力ビジネスはモバイル端末iPhoneの開発・製造・販売と書かれています。同社は、このビジネスを通じて様々なESGに関する取り組みを行ったことを広く利害関係者(ステークホルダー)に情報公開するようにしています。

iPhoneのニューモデルで向上した性能を紹介するだけではなく、端末で使用する材料に関する新規取組と端末廃棄後のリサイクルについて消費者と一体になって環境課題へ取組むことを公約しています。また、商品を組み立てる発展途上国のサプライヤー(協力企業)にも従業員の基本的人権を尊重するように必要なトレーニングを要請しています。

グローバル企業になったアップル社は管理職の人種・性別等についてダイバーシティを進め、137,000人に上る従業員に公平・平等な機会を与えることを宣言し、本業の持続成長に必要な優秀な人材の獲得につなげています。さらに、投資家や地域社会への配慮として、同社が発行したグリーン・ボンドの資金によるプロジェクトの進捗も公開しています。

企業の保有する有形資産・金融資産に関わる財務情報は、必要な情報ではありますが、企業価値を計る上でその説明力は年々低下しています。アップル社の場合は、2001年企業価値(時価総額)の7割は財務報告書で公表したアップル社の有形資産で説明可能ですが、2019年になると従来の有形資産による説明力は1割まで低下しました[図表1]。

その代わり、企業がうまくESG課題を本業の持続的な成長で取り込めたことによって、消費者からのブランド・ロイヤリティ、社内の優れた技術開発等の無形資産の蓄積に成功、企業価値向上につながりました。この非財務要素の貢献度は2019年には9割になりました。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

2.3倍の差?ESG課題に取り組んでいる企業のROA

本連載の第1回では2012年以降、日本企業のESG課題への取り組みが進んでいることを紹介しました。

観察期間である2012年~2019年の間に、ほとんどの業種で企業のESG課題への取り組み意欲が改善し、ESGスコアが伸びていることが確認できました。多くの企業では環境(E)課題への取り組みとして、二酸化炭素(CO2)排出削減に関し明確な数値目標を置き努力した結果、環境(E)のスコアの改善がみられました。

社会(S)課題でスコアを改善した企業の多くは、女性の社会的進出を応援するための社内規定の整備に努めています。企業のガバナンス(G)課題については、経営と執行の分離を重視して外部取締役を導入した企業が高評価となっています。

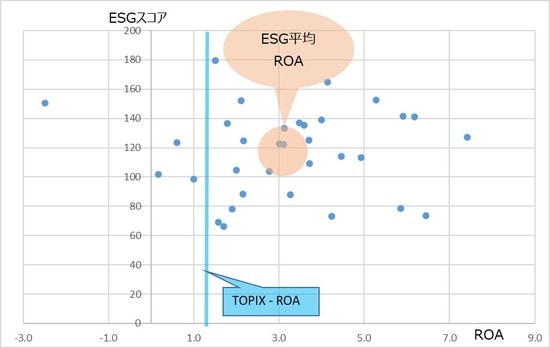

結論としては環境、社会、およびガバナンスの各分野での取り組みが企業の本業を強化することとなり、ESG課題への取り組みを軽視する同業他社よりも収益性が高くなったことがわかりました。33業種の平均ESGスコアは117、各業種のESGスコアとROA(総資産利益率)の分布状況が[図表2]です。

TOPIX構成銘柄のROAは1.3%、ESG課題に取り組みを行っている企業約1000社の33業種の平均ROAは3.1%で、TOPIX構成銘柄の2.3倍です。ESG課題についての取り組みを行っている企業の経営状態は一般の企業に比べて良いといえます。このタイプの企業はESG課題を解決しながら同時に収益拡大を目指し、より効率的な資産の活用を行っています。

ESG投資と言われても…実際の判断基準は何なの?

◆ESG投資手法の種類

企業に対するESG投資手法には様々なタイプがありますので、以下、代表的な例を説明します。

ESG投資残高が大きい欧州の実態を分析すると、ESG投資は以下の7つの手法に分類することができます。

1. ネガティブ・スクリーニング

一定の基準に適合しない企業や業種を投資対象から除く手法です。武器やたばこの製造・販売、原子力発電、ポルノ、ギャンブル、アルコール製品の製造・販売、動物実験を行う企業、化石燃料の発掘・販売を行う企業などが該当します。

2. 国際規範に基づくスクリーニング

業界を横断して、環境破壊や人権侵害などの観点から国際的な規範を基に、最低限の基準に達していない企業の株や債券を投資対象から除外する手法です。スクリーニングは児童労働や強制労働に観する規範、OECDが定める諸規範、国連などの国際機関が定める環境ルールなど多岐の観点からなされます。

3.ベスト・イン・クラス/ポジティブ・スクリーニング

各業種又はテーマにおいてESG評価の高い企業を選別して投資します。人権、環境、従業員対応、ダイバーシティなどESGのテーマごとに基準を設け、ESG総合スコアが高いものを選抜します。

4.サステナビリティ・テーマ型

社会や環境に関する特定のテーマを設定し、それに関連する企業の株式や債券に限定した投資を行う手法です。「エコファンド」「水ファンド」「再生可能エネルギー投資ファンド」などは、サステナビリティ・テーマ投資の一例です。日本で最初に組成されたこの種類のファンドが「エコファンド」です。

5.インパクト/コミュニティ投資

企業に対する“働きかけ”を通して、測定可能な社会問題あるいは、環境問題の解決を目指す(インパクトを重視する)投資手法です。インパクト投資には、投資利益を犠牲にしても社会や環境へのインパクトを重視するタイプのものと、社会や環境へのインパクトと投資利益の双方を追求するタイプのものがあります。

6.ESGインテグレーション

ESGインテグレーションは、投資先企業を評価する時に、財務情報だけでなく、非財務情報、すなわちESG情報も同時に織り込んで判断していく手法です。特定の銘柄だけを除外したり、特定の銘柄だけを選抜したりするのではなく、全体的な銘柄評価のなかでESGの観点が考慮されるのがその特徴といえます。現在、ESG投資手法のなかで最も注目されています。

7.エンゲージメント/議決権行使型

エンゲージメントとは、投資先企業や投資を検討している企業に対し、株主(もしくは将来の株主)の立場から企業に対して特定のアクションやESGに関する経営課題に積極的に働きかけることをいいます。議決権行使は、エンゲージメントよりさらに強力で、株主総会の場で株主の権利である議決権を行使し、企業の意思決定に対する影響力を行使することを指します。単独で採用されることもありますが、上記6つの手法と組み合わせて行われることも非常に多くある投資手法です。

以上の7つのESG投資手法のなかから、GSIA(Global Sustainable Investment Alliance)の2018年の調査によると、運用資産残高上位3手法として挙げられたのは以下の通りでした。

1.ネガティブ・スクリーニング・・・197,709億USドル

2.ESGインテグレーション・・・175,438億USドル

3.エンゲージメント/議決権行使型・・・98,345億USドル

環境の変化に対応できる企業が生き残るのは道理

◆ESG投資-パフォーマンスを犠牲にしません

本連載の第3回ではESGスコアが上位の企業グループは、ESGスコアが下位のグループよりも企業の資産を効率的に経営する能力が高いことを説明しました。収益性と効率性を両方上手くコントロールすることで、持続的な企業成長が可能になり、結果的にROA(資産効率性)が高くなったことについても紹介しました。

ESG経営が優良な企業は社会が時代の変化と共に「求める物・サービスを早く把握できた」ことによって、競業他社に比べて優位に立てた結果と考えられます。

以上のようなESGスコア分析と財務分析とを融合させ、投資先企業を評価、選定することをインテグレーション手法と呼びます。その目的は投資収益の期待リターンを改善することにつながっていきます。

以下では、実際に3年間のトラック・レコード(運用実績)を有するESGインテグレーションを行うファンドのパフォーマンスを紹介します。

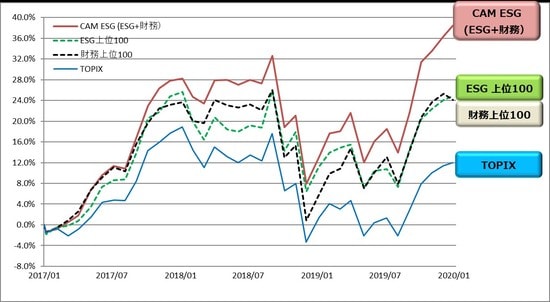

筆者が運用する「CAM ESGマザー・ファンド」(http://www.capital-am.co.jp/products/esg-dailyflash.html)はESGインテグレーションにより、投資先銘柄の評価はESGスコアと財務スコアを融合した分析方法を採用し、2017年1月~2019年1月の3年間の運用結果は非常に良好です[図表3]。

ESGインテグレーションの構成要素であるESG分析のみ、及び財務分析のみで運用したと仮定した場合の各ポートフォリオのパフォーマンスよりも高く、インテグレーション手法の有効性を示すことができました。

「ESG上位100」はESGスコアが上位である100銘柄で構築したポートフォリオ、「財務上位100」は既存の財務分析で上位の100銘柄で構築したポートフォリオです。同期間の両ポートフォリオの累積リターンはほぼ等しい24%でした。比較対象としている代表的な株価指数であるTOPIXの累計リターンは同期間で11%ですがESGインテグレーションした当ファンドは+38%となっています。

ESGインテグレーション手法により構築されたファンドは、「持続可能な投資」の実現に一歩近づいたものといえるのではないでしょうか。

次回はESG投資の効果(リスク・リターン)についてお話します。

キャピタル アセットマネジメント株式会社

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

【8月9日(日)まで】