「控除額以内なのに納税!?」異例の事態が起きたワケ

認知症の相続人がいると、遺産分割協議が行えないため、相続税の軽減税率が使えなくなることがあります。そこで認知症の母親に後見人を立てたとします。しかし、後見人は母親の利益を優先しますので、子どもたちの利益になるとは限りません。

相続が起こると、相続人は全員で遺産分割協議を行い、全員の合意のもとで遺産を分割することになります。その際、相続人はどうやったら相続税を軽くできるか・払わずすむかに頭を悩ませます。

『【マンガを読む】被相続人が認知症になると、相続税の負担が大きくなる』のケースでは、母親が判断能力がしっかりしていて、同居の妹が不動産をすべて相続することで、相続税を納めず済ませることができました。

母親と暮らしているので妹が相続すれば、暮らしている自宅を減額できる小規模宅地等の減額特例(下記詳述)が適用され、1億円の不動産の価額が2割の2000万円に。預金2500万円を足しても4500万円で、控除額4800万円(3000万円+〔600万円×相続人の数〕)を下回るため、相続税額はゼロになります。

しかし母親が認知症になってしまったため、成年後見人と遺産分割協議を行いました。その結果、法定相続分での遺産分割となり、小規模宅地等の減額特例が母と妹分の75%分しか使えず、兄と妹は相続税を納めなければならなくなりました。

【配偶者の税額の軽減とは】

被相続人の配偶者が遺産分割などにより得た遺産額が、①1億6千万円、または②配偶者の法定相続分相当額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

【小規模宅地等の減額特例とは】

被相続人や、被相続人と生計をともにしていた親族の自宅などの宅地の評価を減額できる制度。減額の割合は宅地の種類によって異なりますが、限度額面積まで80%または50%と大きく評価額を減額することができます。対象は配偶者が相続した場合、同居親族が相続した場合(申告期限まで所有し、住み続けること)のほか、持ち家のない親族が相続した場合(申告期限まで所有)」などです。

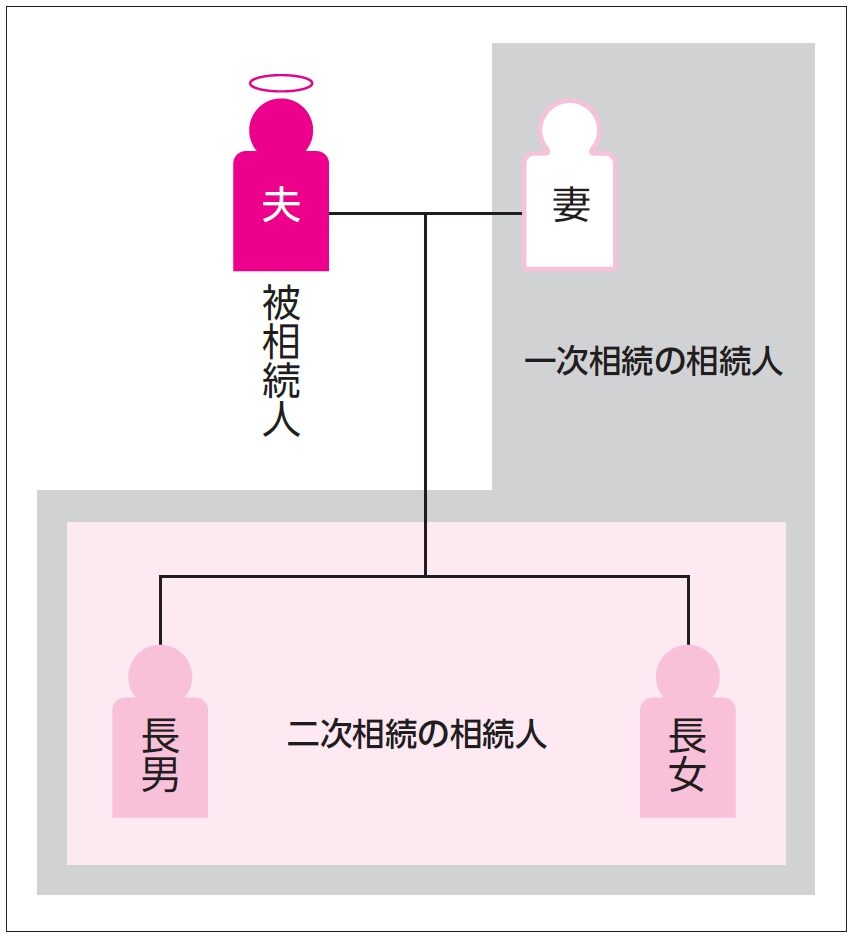

「二次相続」を見据えた相続税対策が重要

専門家へのよくある相談として、一次相続と二次相続があった場合、一番安くなる方法を教えて欲しいというものがあります。たとえば、両親のうち、先に父親が亡くなったときに起こるのが一次相続、続いて母親が亡くなる時が二次相続になります。これは、認知症の相続人がいる場合でも、頭を使ってしっかり考えたいタイミングです。

一次相続では「配偶者の税額軽減の特例」や「小規模宅地等の減額特例」を使えることから大きな減税処置が受けられます。しかし、二次相続は「相続人が1人減る」のと「配偶者の税額軽減の特例」が使えないことから、相続税の負担が大きくなることが多いのです。

下記図表のように、父が先に亡くなった場合、父の土地・自宅は配偶者である母が相続することが一般的です。その場合の母は「配偶者の税額軽減」が適用され、相続税がかからないことが多く、小規模宅地等の特例を使うメリットがありません。そこで両親と同居していた子どもが父の自宅を相続すれば、「小規模宅地等の減額特例」で相続税が軽減され、さらに相続税額が高くなる二次相続の遺産を減らせます。

「払わずに済んだ相続税」まで払う羽目に

しかし、認知症の相続人がいる場合は、遺産分割協議ができないので、法定相続分での分割になり、工夫さえすれば払わずに済んだ相続税を払わなければならないケースも出てきます。「だったら、認知症の相続人の代理人となる法定後見人(→本書『親が認知症と思ったら できる できない 相続 暮らしとおかねVol.7』P42)を立てて、遺産分割協議で有利に決めようではないか」と思う人もいるかも知れません。

ところが、親の後見人は親(本人)の利益を守る任務があり、先のように不動産をすべて娘に相続させることなどは認めません。なぜなら本人の不利益になるからです。後見人は最低、法定相続分を下回らないように動きます。たとえ、元気なころの親の希望が不動産をすべて娘に相続させることであったとしてもです。

さらに後見人を立てると、本人が亡くなるまで後見人に支払う費用が発生します(→本書P47)。その費用は、ともすれば相続税の額を上回ることにもなりかねません。

【監修】奥田 周年

OAG税理士法人 取締役

税理士、行政書士

【協力】IFA法人 GAIA 成年後見制度研究チーム

【編集】ビジネス教育出版社 『暮らしとおかね』編集部