ヘッドライン5月11日号『米国失業率、今後の動向の注目点』で、現局面での失業者は、通常は2割程度に過ぎない一時的解雇の割合が、現在はほぼ8割と歴史的高水準であることと、雇用市場の動向を占う上で一時的な解雇者の復帰に注目していることを述べました。非農業部門雇用者数の前月比を見る限り、職場復帰のペースは想定を上回りますが、課題も残されているようです。

米国雇用統計:先月に続き、6月も市場予想を上回る回復を示す

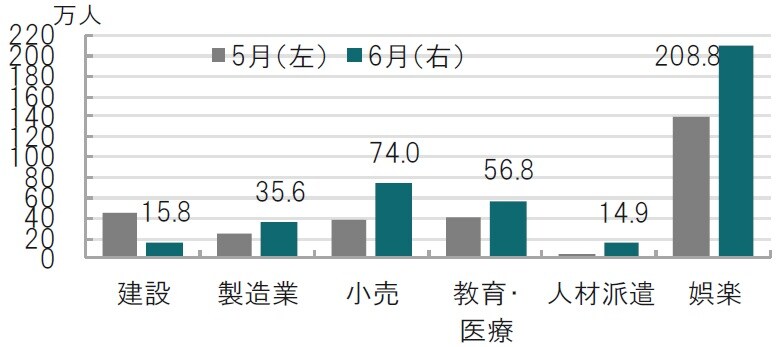

米労働省が2020年7月2日に発表した6月の米雇用統計では、非農業部門雇用者数が前月比480.0万人と、市場予想(323.0万人)、前月(269.9万人)を上回りました。主な業種の雇用者の増減を見ると娯楽、小売、教育・医療など過去に雇用を減らした業種が回復しました(図表1参照)。

失業率は11.1%と、市場予想(12.5%)、前月(13.3%)を下回りました。一方、時間当たり賃金は前月比マイナス1.2%と、市場予想(マイナス0.8%)、前月(マイナス1.0%)を下回りました。低賃金のパート従業員などが多く労働市場に戻ってきていることが背景にあると見られます。

どこに注目すべきか:一時的解雇、就業者数、感染再拡大

ヘッドライン5月11日号『米国失業率、今後の動向の注目点』で、現局面での失業者は、通常は2割程度に過ぎない一時的解雇の割合が、現在はほぼ8割と歴史的高水準であることと、雇用市場の動向を占う上で一時的な解雇者の復帰に注目していることを述べました。非農業部門雇用者数の前月比を見る限り、職場復帰のペースは想定を上回りますが、課題も残されているようです。

6月の米雇用統計に対する米株式市場の反応も、発表直後は市場予想を上回る雇用者の伸びなどを受け上昇しましたが、その後は冷めた(?)反応となりました。この背景として次の点がポイントと見ています。

雇用市場の回復そのものは織り込まれていたと見られることです。特に事業所調査(雇用者数)の6月12日、家計調査(失業率)の13日の前後までであれば、経済活動再開に伴い雇用の伸びも期待されるところです。回復ペースの速さは市場予想を超えていますが、単月のブレが大きい点に注意も必要です。

また、雇用市場の回復を見るうえでは、水準も意識する必要があります。例えば、職がある就業者数を2月末と比べると、5月~6月に雇用が回復したものの、約1657万人減少しています。雇用市場が持続的に回復基調を続けるかに注目することがより重要と思われます。

雇用市場の今後の回復を占う上で、早くも気がかりな点があります。雇用統計と同日に公表された6月27日の週までの新規失業保険申請件数が143万件と、市場予想の135万件ほどには減っていないことが示されたことです。関連性の確認は必要ですが、テキサスやフロリダなど主要な州での新型コロナウイルスの感染再拡大が影響した可能性も考えられます。

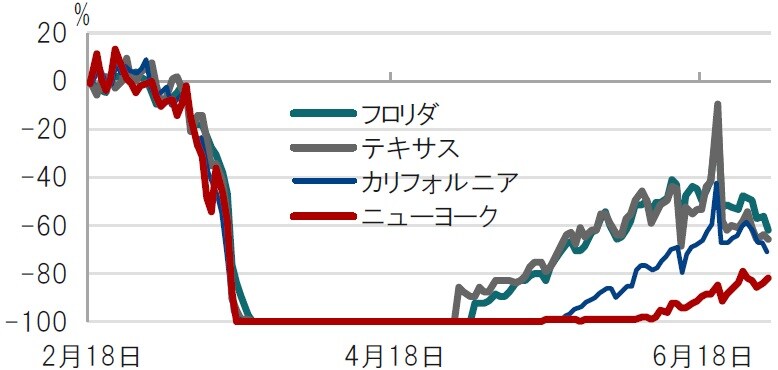

6月後半からこれらの州では急速に経済活動が縮小している模様です。レストランの予約状況を見ると、3月から4月にかけては経済封鎖で予約が無い(前年比マイナス100%)状況でしたが、経済を再開させた5月から6月半ばまでは順調にレストランの予約状況に回復が見られましたが(図表2参照)、足元、感染再拡大で急速に悪化しています。なお、感染再拡大懸念が雇用回復ペースをどこまで遅らせるかは今後のデータを待つ必要があります。いずれにせよ、月ごとのデータに加え、速報性の高いデータを補完的に利用して、柔軟に雇用統計を判断することが今後も求められると見ています。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米雇用統計、市場予想を上回るも、冷めた反応の理由』を参照)。

(2020年7月3日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月8日開催】

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全」

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較