【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

4月の米雇用統計は新型コロナウイルスの感染拡大に伴う景気悪化を反映して前例の無い落ち込みとなりました。また、今後の動向を見渡しても、目先失業率はさらに上昇(悪化)する可能性はあります。ただ、このように数字が大幅に変化する局面では、データの内容をより慎重に見る必要があると思われます。

米国雇用統計:4月の非農業部門雇用者数、失業率は大幅に悪化

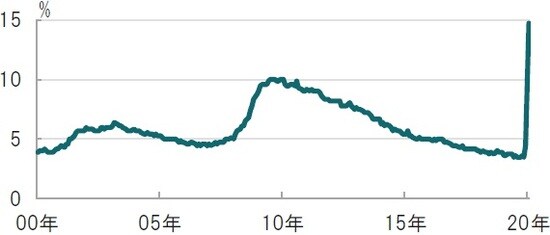

米労働省が2020年5月8日に発表した4月の雇用統計で、非農業部門雇用者数は前月比マイナス2,050万人と減少し、市場予想(マイナス2,200万人)、前月(マイナス87万人と速報値マイナス70万1,000人から下方修正)を下回りました。家計調査に基づく失業率も14.7%と急上昇しましたが、市場予想(16.0%)は下回りました(図表1参照)。

平均時給は前月比4.7%増、と市場予想(0.4%)を大幅に上回りました。娯楽・ホスピタリティーなど低賃金労働者の失業が特に大幅に増えたという特殊要因が背景です。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

どこに注目すべきか:米国失業率、一時的、非一時的解雇

4月の米雇用統計は新型コロナウイルスの感染拡大に伴う景気悪化を反映して前例の無い落ち込みとなりました。また、今後の動向を見渡しても、目先失業率はさらに上昇する可能性はあります。ただ、このように数字が大幅に変化する局面では、データの内容を慎重に見る必要があります。

たとえば、通常なら景気回復期に上昇する平均時給の急上昇は、失業者の分布が低賃金に偏っていたことが原因で、景気の強さを反映したと考える人は皆無でしょう。

そこで、今回は失業率に絞って、データを見るうえでの注意点を振り返ります。まず、短期的には、失業率が上昇する可能性がある点について述べます。

米労働省の声明によると、テクニカルな理由で、失業率は過小評価されていた(実際はもっと高い)可能性が示唆されています。たとえば、新型コロナウイルスにより休業となった企業の従業員などは本来、失業者に分類されるべきところ違う分類となっていたケースが多数見られると説明しています。また、労働参加率が60.2%と急低下したのは、労働力人口が過小に評価されていた可能性もあるようです。なお、労働省は「ありのままの」データを使用する方針のため、今月分のデータの修正は行わない見込みですが、今後、集計方法の工夫等で実態に近い数字となる可能性も考えられます。

次に、失業者の内容を見ると、一時的な解雇が多く、中期的には失業率が低下(改善)する可能性もあります。労働省は「失業者(4月は約2,300万人)」のうち、自発的な退職、(長期休職後の)再就職活動、新規など(合計で約240万人)を除いた職を失った人を「一時的」と「非一時的」な解雇に分けて公表しています(図表2参照)。4月は「一時的」と「非一時的」な解雇の合計は約2,060万人程度ですが、その割合は一時的な解雇が8割以上となっています(失業者全体では78%程度)。一方、非一時的な解雇の割合は12%程度です。過去の景気後退局面では非一時的な解雇が高まったのに比べ、(絶対数は増えてますが)今回、その割合は低下しています。

雇用市場が急速に悪化したものの、市場に落ち着きが見られるのは当局の政策対応が主な背景です。加えて、一時的な解雇の多さも中期的な雇用市場の回復を期待させる要因の一つと見られます。雇用市場の回復には一時的解雇者が職場復帰することが必要で、その点が今後の雇用市場を見るうえでの注目点の一つと見ています。

出所:米労働省のデータを使用しピクテ投信投資顧問作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米国失業率、今後の動向の注目点』を参照)。

(2020年5月11日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策