法人設立1年目の上半期に課税売上1000万円超を作る

どのようにして消費税還付を受けるのか、その手順を第1~4期に分けてご説明します。下記の図表を参照しながら、順に見ていきましょう。今回は第1期と第2期についてです。

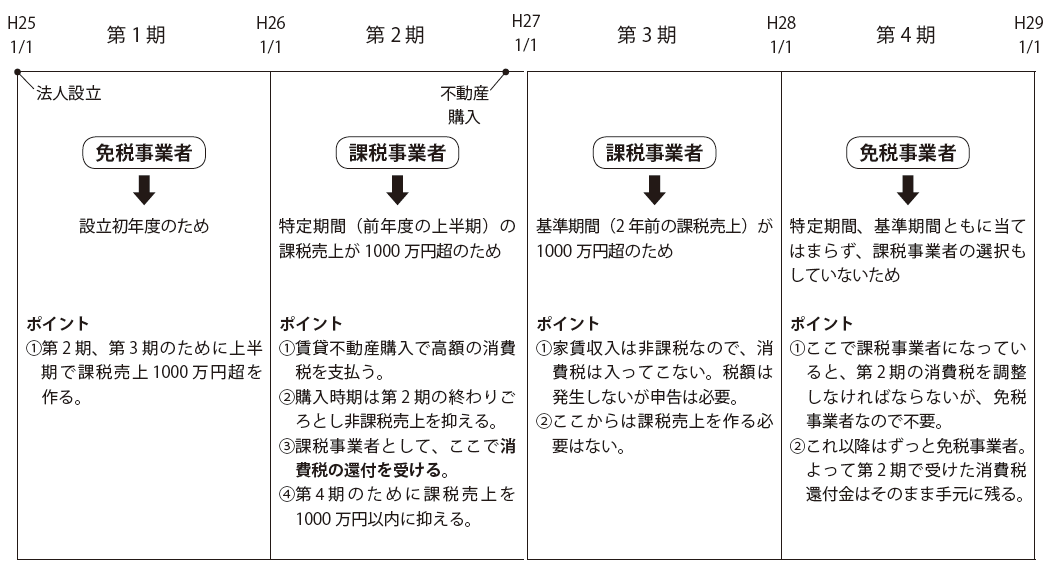

【図表 消費税還付スキーム】

●第1期

法人を設立した1年目(第1期)は、免税事業者です。ここで、あえて上半期で課税売上1000万円超を作ります。方法は、たとえば既存事業を引き継いだり、不動産売買や賃貸業、金の売買などをしたり、これはその方にとって都合のいい方法を相談して選択します。

課税売上割合が大きいほど、消費税の還付も大きくなる

●第2期

2年目(第2期)は、課税事業者です。ここで、あえて課税事業者になることがポイントです。免税事業者は、申告義務がないため申告できません。申告できないということは納税はありませんが還付も受けられないということです。

おさらいしましょう。課税事業者になるには、3つの方法がありました。

1つ目は、自ら「課税事業者になります」と届出を出すこと。2つ目は「基準期間」で、2年前の課税売上が1000万円を超えていること。3つ目は「特定期間」で、前年度の上半期の課税売上が1000万円を超えていること、です。

1つ目の自己選択は、第4期に免税事業者となるために採用しません。自ら課税事業者を選択すると、3年は課税事業者をやめられないからです。

2つ目の基準期間は、この場合、法人設立2年目なので当てはまりません。

3つ目の特定期間が、ここでのポイント。これを採用したいがために、第1期の上半期で1000万円超の課税売上を作りました。つまり第1期で課税売上を作ったのは、第2期で課税事業者になるため=還付を受けるためだったのです。

では、次の段階へ進みましょう。課税事業者になったら、非課税売上を小さく、課税売上を大きくする必要があります。還付金額は、課税売上割合で決まるからです。どのようにして課税売上割合を大きくするかというと、第1期に引き続き、課税売上を作ります。金額は大きいほどいいですが、1000万円以下とします。第1期は1000万円を超えても構いませんが、第2期は1000万円以下に抑えないと、翌々年度に免税事業者になれないからです。

そして第2期の終わりごろに、賃貸不動産を購入します。 なぜ終わりごろに購入するかというと、家賃収入をできるだけ抑え、非課税売上を小さくするためです。年度初めに購入しますと、家賃収入が1年間入ってきますので、非課税売上がどんどんたまってしまいます。しかし年度の終わりごろに購入すれば、家賃収入は日割りで少額になります。そのため非課税売上を低く抑えられるのです。

たとえば課税売上が900万円、非課税売上である家賃収入が30万円だった場合、どうなるでしょうか。

課税売上(免税売上含む)÷(免税売上含む課税売上+非課税売上)×100=課税売上割合

900万円÷(900万円+30万円)×100 ≒96.8

つまり96.8%と、90%以上。課税売上割合の値が大きいほど、消費税の還付も大きくなります。

次に消費税額ですが、課税売上が900万円なら消費税は45万円です。建築業者に支払った建物価格が1億円なら消費税は500万円です。消費税の計算式に当てはめると、預かった消費税-支払った消費税×課税売上割合ですから、

45万円-500万円×96.8%=▲439万円

つまり、この第2期で439万円の還付を受けることができるのです。

次回は、どのようにして消費税還付を受けるか、その第3、4期の手順について見ていきます。