現実的に考えて儲かるはずがない「新築ワンルーム」

今回からは、不動産投資にまつわる具体的なノウハウについて紹介していきましょう。この内容を把握しておけば、投資するべき物件がどのようなものなのかがわかり、その後の投資戦略も立てやすくなるはずです。

前回の記事『不動産投資「都心の新築タワマン購入」が失敗して当然なワケ』でも触れたように、不動産投資において新築物件には注意が必要です。こと投資に関しては、新しいということがそのまま投資の成功につながるわけではありません。むしろ投資効率が悪いケースも少なくないのです。

新築が危険な理由を理解するために、あらためて不動産投資の仕組みをおさらいしておきましょう。

そもそも、不動産投資とはアパートやマンションなどの集合住宅を購入し、入居者を得て、家賃収入を獲得する投資手法です。物件の購入には数千万~数億円が必要となるため、多くの場合は金融機関からの融資を受けて運用していくことになります。

その過程で、家賃収入とローン返済(元金+利息)を相殺し、残った部分が不動産投資の運用益(インカムゲイン)となります。また投資した資金に対し、どのくらいのリターンで運用できるのかを計算したものが「利回り」となります。

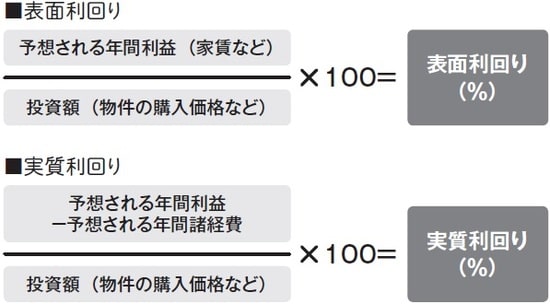

インカムゲインの利回りは、大きく「表面利回り(グロス)」と「実質利回り(ネット)」があります。表面利回りとは、年間の家賃収入を物件価格で割ったものであるのに対し、実質利回りは諸経費等(管理費や修繕費、税金等)を考慮した利回りとなります。

●表面利回り(グロス)

年間家賃収入÷物件価格×100

●実質利回り(ネット)

(年間家賃収入−諸経費)÷(物件価格+購入時の諸経費)×100

あらゆる投資において、より利回りが高いほうが望ましいのは当然です。もちろん、利回りが高いということはそれだけリスクもあるということですが、適正な水準であれば、不必要にリスクを恐れる必要はないでしょう。

日本で不動産投資をする場合、新築と中古で異なりますが、表面利回りの水準は約4~10%が基本となるでしょう。もちろん厳しい新築物件であればそれを下回ることもありますし、優良な中古物件であれば上回ることもあります。

そのうえで、不動産投資家はより高い利回りを実現できる物件を探していくことになるわけですが、もう一つ忘れてはならないのが「イールドギャップ」という概念です。

イールドギャップとは、借入金の金利と投資物件の利回りの差に、返済期間の要素を加えて計算したものです。物件価格だけでなく、購入時に支出したすべての金額を考慮に入れた利回り(FCR)から、「ローン定数」を差し引くことで求められます。

ローン定数の計算式は「年間返済額÷総借入金額(残高)」です。たとえば、FCRが8%でローン定数が6%の場合、イールドギャップは2%となります。

ローン定数は、融資期間が長くなればなるほど小さくなります。そのため、ローン返済期間が長く設定されているとイールドギャップが大きく取れるようになり、キャッシュフローも大きくなります。

単純な投資利回りだけでなく、このイールドギャップがどのくらいあるのかにも着目しておくと、よりよい物件を選ぶヒントになるでしょう。

イールドギャップの目安についても、新築と中古、あるいは都心と地方で変わりますが、おおむね1.5~2%ほどになるでしょうか。当然、都心の新築であればイールドギャップも小さくなり、投資適格性は厳しくなります。

金融庁や各金融機関など、不動産投資に対する視線が厳しくなる昨今、新築物件は融資付けがむずかしくなりつつあります。これからは新築マンションに投資するのではなく、中古物件への投資が不動産投資の基本となっていくことでしょう。