【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

経済政策不確実性指数が過去最高水準まで上昇してきている。世界的に経済再開への動きが拡大してきているが、それには新型コロナの感染再拡大リスクを伴う上、経済格差の問題が悪化するなか米大統領選は佳境に入ろうとしている。この様に不確実性は高止まりしそうな中で、安全資産としての国債と金の位置づけが変化しつつある。

経済政策不確実性指数は過去最高水準まで上昇、米国国債利回りは大幅に低下、安全資産としての利回り低下余地が限定的に

経済政策不確実性指数(注)とは、人々が感じる不確実性の度合いを定量的に測定した指標だ。主要新聞における経済政策の不確実性に関連する報道件数や、エコノミストの経済・物価見通しのバラツキなどに基づいて作成されているが、この指数が過去23年で最高水準まで上昇してきている(図表1参照)。過去不確実性が高まると国債の利回りは低下(価格は上昇)し、ポートフォリオの価値を下支えする重要な役割をはたしてきたが、その米国10年国債の利回りは既に0.6%台と、利回り低下(価格上昇)余地は極めて限定的となってしまった。

※ブルームバークのデータ基づきピクテ投信投資顧問作成

金利低下により金の機会コストは低下、債務拡大による将来的なインフレ(債券下落)の可能性からも、金の相対的重要性は高まる

米国国債の利回り低下は金にとっては機会コスト(国債に投資すれば得られるインカム収入が金に投資すると失われてしまう事)の低下につながる。2007年以前の米国国債利回りが5%を度々超えていた時期には、不確実性が高まる局面で国債の利回りは低下(価格は上昇)する傾向が強かったが、一方で金は機会コストの高さから度々動かない時期が観察された。2007年以降国債利回りが5%以下になると、金に投資する機会コストが低下し、不確実が高まると安全資産として投資が拡大し金価格も上昇する傾向が見て取れる。

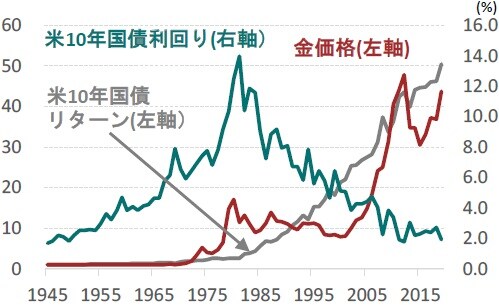

さらに問題は過去75年でもっとも利回りが低下してしまった米国国債だ(図表2参照)。債券は利回りが低下するとインカム収入に加えて値上がり益も入る。1981年から始まった米国国債の利回り低下という歴史的大相場は、米連邦準備制度理事会(FRB)がマイナス金利政策に踏み込まない限り、そろそろ終わりに近そうだ。そうなると今後想定されるのは、低金利横ばいか、1945年以降のような金利の上昇となるが、どちらにしても債券のリターンは限定的となる。

米10年国債リターンと金価格は1945年を1として標準化

※GFD、ブルームバークのデータ基づきピクテ投信投資顧問作成

注:Baker, S., N. Bloom and S. Davis(2016), “Measuring Economic Policy Uncertainty”, Quarterly Journal of Economics

つまり不確実性が高まってもリターンを生み出しポートフォリオの価値を保全する安全資産としての力が相当減退してしまっていると考えられる。

今後さらなる激化が予想される米中貿易摩擦や、FRBの買い支えで急速に拡大しているクレジット市場、そして1945年の水準を上回り将来インフレの種になるであろう高水準の米政府債務比率など将来的な不確実性は高まる一方だ。資産価値を保全するためには出涸らし状態の国債よりも、安全資産として機能し始めインフレへの備えともなる金の重要性が高まると考える。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『不確実性が高まるなか、安全資産の位置づけが変化する国債と金』を参照)。

(2020年6月2日)

塚本 卓治

ピクテ投信投資顧問株式会社

投資戦略部長

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策