ファンドの「数」では日本と香港に大差はないが・・・

日本と香港の投資環境の違いを、実際に金融商品の本数や運用成績(パフォーマンス)を通して見てみましょう。2015年、香港で取り扱いがある公募型投資信託の数は、ざっと5300本以上(香港投資ファンド協会、HKIFA)に達していました。一方、日本の投資信託の数は5765本(2015年10月末現在、投資信託協会)。数にしてみれば香港と大差なく、むしろ日本のほうが若干多いのですが、商品の質には大きな違いがあります。

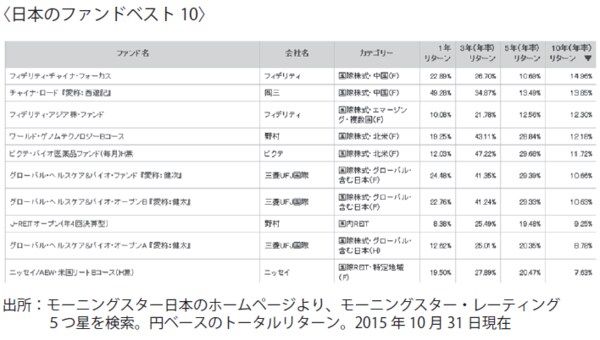

香港と日本で運用されているファンドの運用成績を比べてみましょう。モーニングスターのランキング上位になっているファンドの、過去10年間の運用成績を下記図表で確認します。

香港のファンドのほうが、長期的に安定したリターンを得られていることが分かるでしょう。ファンド選びで重要なことは、過去のパフォーマンス(運用成績)を見ることです。本来なら5年間でもいいのですが、日本の場合、3年前からアベノミクスが始まっており、例外的に株価が上昇していて適切な評価ができません。

実際に、図表を見ても日本のファンドの5年間のパフォーマンスは極端に高いことが分かります。一方、香港のファンドは、直近5年間のパフォーマンスでは負けているものの、10年間で見れば、10位の商品までまんべんなく、高いリターンを出しています。長期的に安定しているので、資産を守るための投資のコア(中心)にしやすい商品が揃っているということです。

パフォーマンスの違いから分かる香港の優位性

資産運用では、5~10年程度をかけて安定的に5~10%程度の収益を上げられる金融商品をポートフォリオのコアに据えるのが鉄則です。短期で極端に高い利益が出てしまうということは、それだけ変動幅が大きく、値下がりするリスクも高いことを意味します。そのような「ハイリスク・ハイリターン」の商品では、投資のコアにはなりません。

海外のファンドの大半は、基本的に5年以上の長期運用を目的としています。売り出し当初は地道にスタートし、こつこつと運用成績を残して「トラックレコード(実績)」をつくります。そのうちに投資家の目に留まり、徐々に純資産額が増えていき、大きなファンドに成長していくのです。

それに対して日本のファンドは、証券会社が大々的な広告を打ち、販売員総出でキャンペーンを繰り広げて2000億円、3000億円の資金を一気に集めてしまいます。販売員はノルマに追われるあまり、既存の顧客の資産を会社の都合だけで売買させるようなケースも少なくありません。損をしていればすぐに損切りを、儲かっていれば利益確定をすすめて、次々に売買を繰り返させているのが日本の金融機関の現実です。

金融庁が2013年8月から適用を開始した「監督指針」でも、手数料を稼ぐために別の投信に乗り換えさせる短期回転売買、そして過剰な分配金を出す商品などは市場の発展になじまないと指摘されています。香港がいかに長期的な資産防衛に適した投資環境であるかが、ファンドのパフォーマンスの違いからうかがい知ることができるでしょう。