海外口座はそもそもどこの国で開けばよいのか?

海外口座の活用を考える場合、まず重要なのが、どこの国で、どの金融機関に口座を開くかという選択です。やみくもにお金を預けようとしても、すべての国の銀行が無条件で口座を開設してくれるわけではありません。また、購入可能な金融商品の種類、そして国の税制も、その後の資産運用を大きく左右します。

では、海外口座の活用で失敗しないための条件について、まずは国という観点から解説していきます。ポイントは、大きく分けて次の4点です。

① 地理的に近い

日本から地理的に近く、気軽に行き来できること。口座の開設や管理のために、少なからず現地の店舗に直接行く機会があるからです。

② 国際的な金融都市である

資産運用に向いている地域であるかどうかです。銀行口座を開設する地域が日本と同じような状況では意味がありません。規制がなく自由でオープン、そして日本にはないようなパフォーマンスの高い投資信託や債券などに投資できる環境が理想です。

③ 国際標準を満たした金融機関がある

金融機関の規模は問いませんが、顧客のリスク許容度などを十分に審査、判断して、顧客それぞれにふさわしい「ポートフォリオ(資産構成)」を組んでくれること。いわゆる「ポートフォリオ・アドバイザリー・サービス」がある金融機関があることです。

④ 実質的に「タックスヘイブン」である

日本人が海外の金融機関などで獲得した収益は、それがどこであろうと日本国内で確定申告する義務があります。その場合、その国が実質的に非課税の国であれば、非居住者として源泉徴収されることはありますが、日本での処理は簡単になります。また、販売されている金融商品なども、無駄な手数料や税金がかかったりしないほうが、シンプルで運用効率も上がります。

これら4つの条件を総合的に判断すると、日本人に適した国は、どこになるのでしょうか。それは、アジアの国際的な金融都市である香港です。実際に、香港ではかつて日本の個人投資家が、HSBCやシティバンクの口座開設のために行列をつくったことがありました。現在でも口座開設を目指す日本人投資家は少なくありません。

世界三大金融センターの一角「香港」

香港は、日本から近いだけでなく、国際的な金融センターとしても有名です。預金金利などには一切課税されず、投資の自由度も極めて高いため、世界中から富裕層や金融機関が集まっています。

特徴の一つが「通貨の自由度」です。周知のように、海外では世界中のどこでも通用する米ドルが「基軸通貨」とされています。香港では米ドルと、現地通貨(ローカルカレンシー)である香港ドルが併行して幅広く利用されています。さらに、ユーロや英国ポンドも必要に応じて自由に売買可能です。

しかし日本では、国際的にスタンダードな通貨である米ドルやユーロが自由に送金できる、あるいは売買できる環境にはありません。ほとんどの金融商品が円建てで表記され、実際に金融機関に預けたり、引き出したりする場合、外貨預金など一部を除いてすべて円になります。投資信託の基準価額もすべて円です。

日本の金融市場は、日本語しか通用せず、日本円でしか取引できない閉ざされた市場だといえます。海外では自由に投資できる金融商品が、日本で流通していない原因がここにあります。

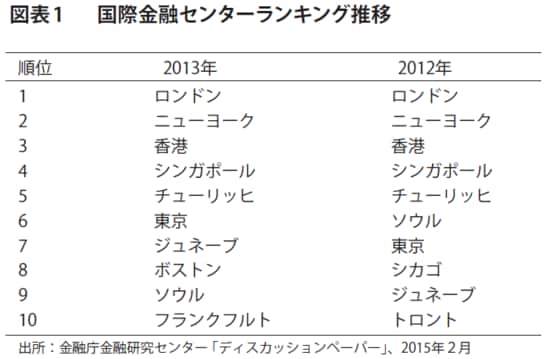

その点、米ドルやユーロがいつでも自由に売買できる香港では、国際的に幅広く取引されているファンドや債券が揃っています。かつて、世界の三大金融センターといえば「ロンドン」「ニューヨーク」そして「東京」でした。ところが、日本の金融市場で通貨のグローバル化や規制緩和が進まなかったために、いまや東京の地位は香港に取って代わらててしまいました。それどころか、シンガポール、 チューリッヒの後塵も拝しています(下記図表1参照)。

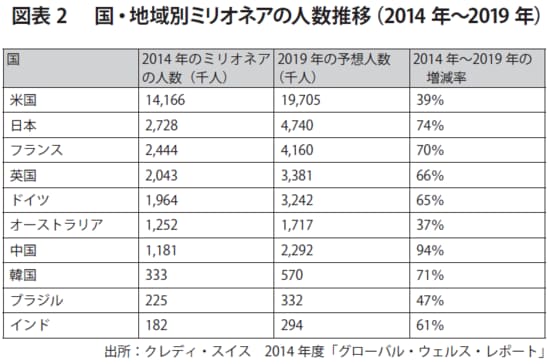

富裕層の多さでは、世界第2位といわれる日本。日本にはざっと273万人(2014年、クレディ・スイス調べ)の富裕層(ミリオネア)がいるとされてお り、米国の1416万6000人に次ぐ規模となっています。2014~2019年の5年間で富裕層人口が74%増えるという予想結果もあるほど、お金持ち の多い国なのです。しかしグローバルに事業を展開をしている金融機関は、日本を離れ、次々に香港やシンガポールに移転。いまでは富裕層の多くが、国際分散 投資ができる場として香港やシンガポールを選択しているのです。