日本の債券ファンドと比較してみると・・・

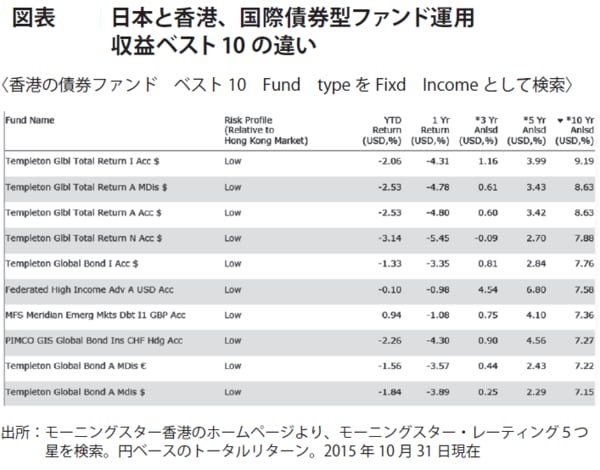

日本と香港の債券ファンドの運用益ランキングを比較してみます(下図表参照)。香港では、10年という期間で見ると7~9%台の運用益を出しているファンドが上位に入っています。注目すべきなのは、10年で高い運用益を出しているファンドであっても、過去5年、3年の運用益を見ると3%台と利回りが低いことです。香港の債券ファンドは、時間の経過にしたがって次第に高い運用益を出す傾向があることが分かります。

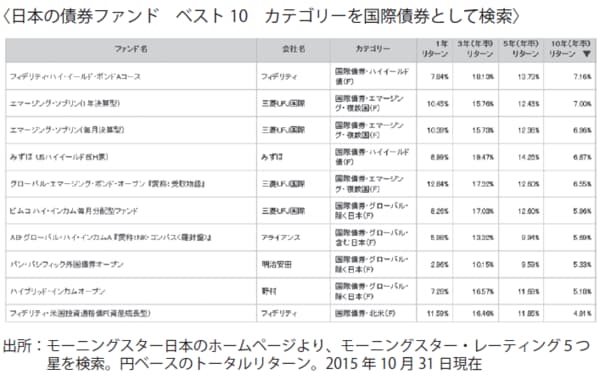

一方の日本の債券ファンドは、10年間で5~7%の運用益を出しているものの、いずれも5年間のパフォーマンスが9~13%台と非常に高くなっています。「高ければそれでいいのでは……」と思うかもしれませんが、前述したように運用益が高すぎるということは、変動リスクが大きいことを意味します。長期運用という面で考えると、実はあまりおすすめできないファンドといえるのです。

「標準偏差」で見る香港と日本の安定運用の差

モーニングスター(※1)の統計の中にもありますが、ファンドを選択する基準の一つに「標準偏差(Standard Deviation)」があります。ファンドの変動幅の大きさを指数化したものですが、一般的に10%以内でなければ安定した資産運用は望めないと考えられています。

たとえば、香港のランキング第1位の「Templeton Global Total Return Fund Class I Acc USD」の標準偏差は6.18%です。6%台の標準偏差なら、非常に安定した運用商品といえます。

一方、日本のランキング第1位の「フィディリティ・ハイ・イールド・ボンドAコース(フィディリティ投信)」の標準偏差は、14.07%(10年)です。これは、債券ファンドであるにもかかわらず、株式投資並みに高い変動幅です。簡単にいえば、15%近くリターンが出ることもあるが、15%程度損することもある、と考えてください。

資産防衛で大切なことは、安定した運用益が確保できる資産で長期運用することです。安定した運用益を確保するためには、変動幅の大きな株式への直接投資や株式ファンドでの運用よりも、リスクの少ない債券、あるいは債券ファンドをメインにした運用が求められます。香港のランキング上位にランクインされている債券ファンドは理想的な商品といえるでしょう。

※1モーニングスター

投資信託の格付け評価を中心として、金融・経済情報の提供を手がける企業