5000万円の自社株を485万円の贈与税負担で渡せる!?

シンプルな方法として、暦年贈与を使って自社株を贈与していく方法もあります。暦年贈与とは、毎年贈与をしていく方法です。暦年贈与には年間110万円の非課税枠があります。仮に500万円の贈与を行った場合、110万円を差し引いた390万円が贈与税の対象となります。

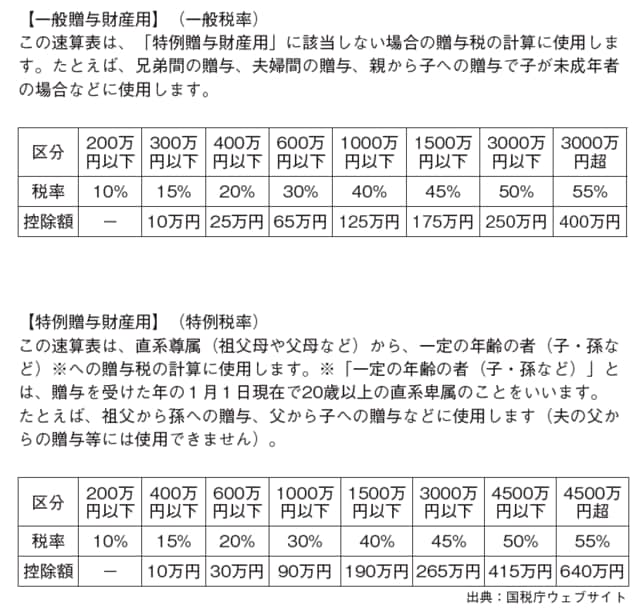

2015年の贈与から贈与税の税率が改正され、直系尊属からの贈与には一般の贈与よりも低い税率が適用されるようになりました。前述の390万円の贈与の場合、390万円×15%︱10万円で計算しますので、贈与税額は48万5000円です。

この贈与を10年続ければ、5000万円の自社株を485万円の贈与税負担で後継者に渡すことができます。

[図表]平成27年以降の贈与税の速算表

税負担を抑えるためには「タイミング」が重要

ただし、3年後あるいは5年後など事業承継が直前に迫っている場合には、暦年贈与のメリットが活かせません。何らかの対策を講じて一気に株価を下げて渡さなければ、大変なことになってしまいます。

こんなケースがありました。父親は、事業承継をしなければいけないことは十分に認識していましたが、自分が創業した会社だけに、なかなか株式を手放すことができなかったのです。

そして、亡くなったときがその会社の最高業績となってしまいました。この会社は大会社でしたので、自社株の評価には類似業種比準方式が100%適用されました。業績が株価の評価に大きく影響し、莫大な納税資金が必要になりました。

しかし、後継者には納税資金を準備できません。結局、会社の資金から支払わざるを得ませんでした。会社に愛着のあった先代のオーナーは、高い給料も受け取らずに、資産はすべて会社に残してきました。せっかく蓄えた資産が納税資金のためになくなってしまったのです。

この会社の場合、早めに準備をして、タイミングのよいときに贈与などを行っていれば、納税額を10分の1程度に抑えられたかもしれません。結局、税金をたくさん支払うというのは、中小企業にとっては企業自体が痛む結果となってしまうのです。