OPEC(石油輸出国機構)とロシアなどで構成されるOPECプラスは12日(日)、日量970万バレルの減産という歴史的合意を成立させた。しかし、WTI原油先物価格は暫定合意が報じられた9日(木)に前日比9.3%安、連休明けの13日(月)は同1.5%安、14日(火)は同10.3%安、そして15日(水)と16日(木)は節目の20ドルを終値で下回った。原油市場で何が起こっているのか?

歴史的減産でも追いつかない需要の急減

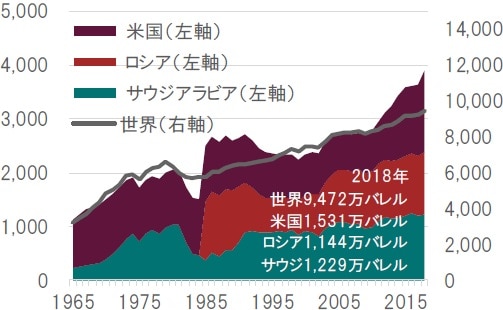

OPECプラス臨時会合で合意された減産規模は日量970万バレル、世界の供給量全体の1割に相当する過去最大の協調となった。サウジとロシアがそれぞれ250万バレル、その他OPECプラス国が470万バレルであり、それ以外にも米国やカナダ、ブラジルが計370万バレル、その他G20加盟国が130万バレルの減産と報じられている。しかし、IEA(国際エネルギー機関)は今月15日、世界の原油需要は今年4月に日量2,900万バレル減少、4-6月期では日量2,310万バレル減少する予測を示しており、歴史的減産がコロナショックに伴う原油需要の急減に追いついていないのが実態だ。

※ロシアは1985年以降

出所:BPよりピクテ投信投資顧問作成

ストレージ不足が原油価格の下落に拍車をかける可能性も

さらに深刻なのが原油のストレージ(貯蔵庫)不足だ。WTI原油先物には限月(満期)があり、限月が長い先物ほど先物価格が高い状態をコンタンゴと呼ぶが、原油現物は保管コストがかかるので通常コンタンゴになりやすい。しかし、コロナショックによる急激な需給悪化を受け、WTI原油先物では強烈なコンタンゴが発生している(図表2)。このような状況下で懸念されるのは、タンカーや備蓄タンクといったストレージが、今後数週間で容量を超える恐れがあるとIEAが指摘している点だ。ストレージが容量を超えれば行き場を失った原油が市場に溢れるため、理論上、供給量を抑えるためには原油価格がさらに下落する必要がある。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

原油価格の低迷は米国ハイイールド債のリスク要因に

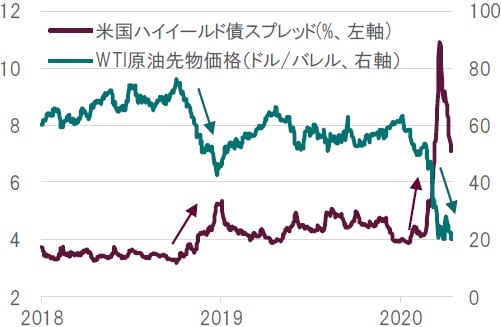

原油価格の低迷は原油生産企業を直撃する。その影響が如実に表れているのが、原油生産企業が一部含まれる米国ハイイールド債のスプレッドだ(図表3)。FRB(米国連邦準備制度理事会)による流動性供給によってスプレッドは幾分低下したが、FRBはすべての米国ハイイールド債を流動性供給の対象とはしているわけではない。当面は原油と米国ハイイールド債の動向に警戒が必要だ。

※米国ハイイールド債スプレッドはUSD HY All Sectors OASを使用

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『原油価格暴落の衝撃 今後の注目点は?』を参照)。

(2020年4月17日)

田中 純平

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較