東京市場は、新型コロナウイルス収束への期待、米国などの経済政策への安心感からリバウンドした。もっとも、仮に新型ウイルスがピークアウトしたとしても、経済の正常化には相当の時間を要するだろう。感染再拡大への懸念が残る上、家計も企業も手元流動性の確保を優先すると見られるからだ。また、日本経済にとっては、FRBの量的緩和が円高圧力になる可能性がある。

新型コロナウイルス感染収束後:景気が「L字」に近い「U字回復」になる理由

東京市場では、日経平均が3月19日の16,552円を底に反発に転じている。背景には、新型コロナウイルスの世界的な感染収束への期待、そして米国を中心とした大型経済・金融政策への安心感があるのではないか。

もっとも、先行きに楽観はできないだろう。理由は、企業業績の不透明感が払拭できないことだ。日経平均は、構成銘柄の予想1株利益(EPS)に連動する傾向がある(図表1)。リーマンショックの際、日本株は5年間に渡る底ばいを続けたが、ファンダメンタルズから見ると、それは業績低迷が直接的な要因だったのではないか。

出所:Bloombergのデータよりピクテ投信投資顧問が作成

新型ウイルスの感染収束が確認された場合、市場にはさらに安堵感が広がるだろう。もっとも、景気・企業業績がV字回復する保証はない。そう考える理由の1つは、感染の再拡大への警戒感だ。例えば、ニューヨーク州やパリでロックダウン(都市封鎖)が解かれ、東京で非常事態が終了したとしても、住民や企業が元通りの生活、経済活動を取り戻すには、相当の時間を要すると推定される。

また、新型ウイルスの感染抑止を図る過程で、多くの家計、企業が所得、売上の急減に直面した。その結果、平時に戻っても現金保有への選好が高まると見られ、当面、消費や設備投資を抑制する傾向となるだろう。

もちろん、経済活動の再開に加え、各国が財政策を講じることなどから、新型ウイルスの感染が収束すれば、景気は緩慢ながら拡大するとは見られる。ただし、それは「V字回復」ではなく、「L字」に近い「U字回復」なのではないか。

日本の問題:FRBの量的緩和で円高の可能性

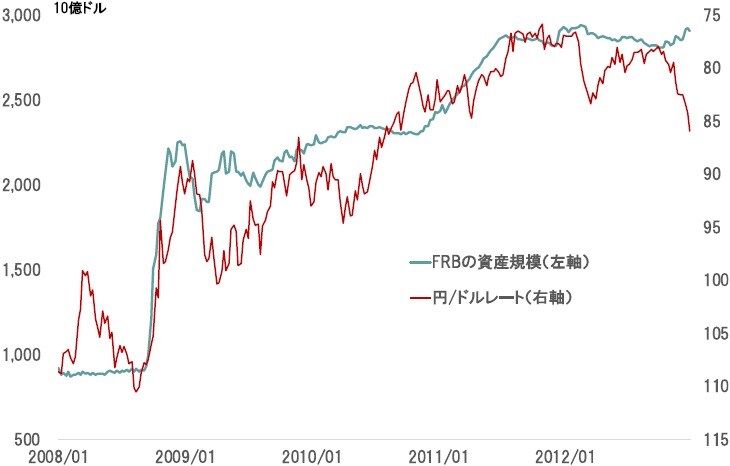

リーマンショックの後、為替はドル安・円高になった。FRBが量的緩和(QE)を実施、国際金融市場においてドルの供給過剰感が強まったことが主な要因だ(図表2)。

出所:FRB、Bloombergよりピクテ投信投資顧問が作成

足下、FRBはリーマンショック期を超えるペースと規模で流動性供給を強化しつつある。一方、日銀は既にアベノミクスの下で資産規模が大きく拡大しており、これ以上の大胆な緩和は難しい。結果として、新型ウイルスの感染が収束した後、本格的なドル安・円高局面になる可能性がある。これも、日本企業の業績には重石になりかねない。

長期的に考えれば、日米の財政拡大と日銀、FRB、ECBの巨大な流動性供給は、資産バブル、そして通貨価値下落の温床となり得るものだ。もっとも、当面に関して言えば、緩慢な世界経済の回復とドル安・円高傾向は、日本経済・株式市場にとって好ましい状況ではないだろう。

新型コロナウイルスの感染が収束した場合、市場により楽観的なムードがもたらされると見られる。しかしながら、そうした状況こそ、警戒感を強めるべきなのではないか。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『新型コロナ・ショックの先 景気・市場編』を参照)。

(2020年4月17日)

市川 眞一

ピクテ投信投資顧問株式会社

シニア・フェロー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較