【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

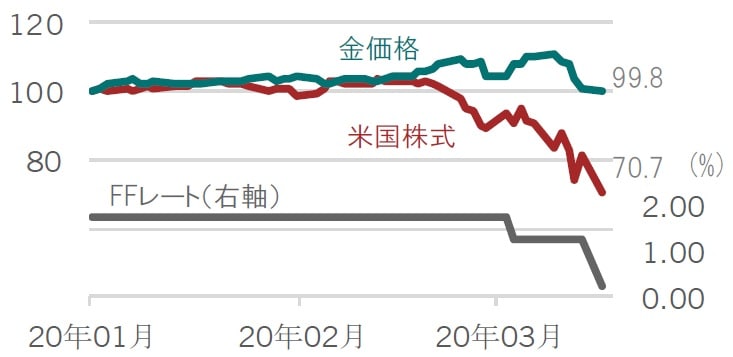

3月9日をピークに「安全資産」であるはずの金が売られている。3月16日にはピークから10%近い下落となった。なぜ金は下落しているのか、そして、金はいつ反転するのか。リーマンショックの頃、今回と同様に、米国株式と金が共に大幅下落したケースを分析すると、金は株より先に動き出し、8割のケースで大幅同時安の13週目に、金はプラスのリターンに転じた。

なぜ金は下落したのか

3月9日をピークに「安全資産」であるはずの金も売られ、3月16日にはピークから10%近い下落となった。本来なら、金利低下や将来的なマネーの拡大への期待は金価格にはプラス要因のはず。

この下落の背景にあるのは、金の流動性の高さだ。株式などリスク資産の大幅な下落により、資金の手当が必要となり、特に年初来上昇してきた金は「換金売り」のターゲットにされやすかったと考えられる(図表1参照)。

日次、期間:2020年1月1日~2020年3月16日

※ 2020年1月1日を100として指数化

※ ブルームバークのデータ基づきピクテ投信投資顧問作成

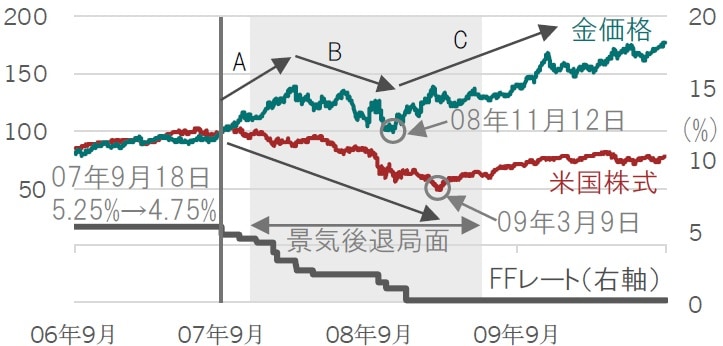

同様の動きは、リーマンショック前後のときにも見られた(図表2参照)。景気後退局面に入る前に利下げが開始され、当初金は上昇するも(A)、米国株式が下落を続ける中で下落に転じた(B)。ただ、いち早く底をつけ、株よりも先に上昇に転じ、大きなリターンを提供した(C)。

2007年9月18日を100として指数化

※ ブルームバークのデータ基づきピクテ投信投資顧問作成

リーマンショック時、金は先に底をつけた

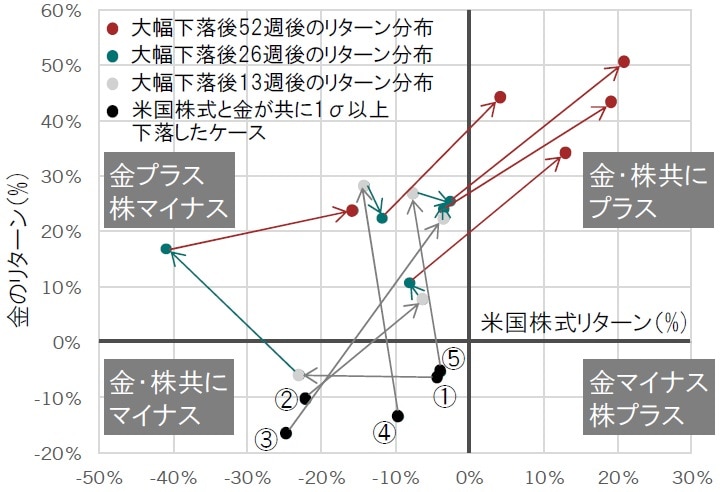

リーマンショック時、金と米国株式が同時に大幅に下落したケースが5回あった。それぞれにつき、その13週後、26週後、そして52週後の金のリターンを検証してみた(図表3参照)。

※米国株式はダウ・ジョーンズ工業株価平均(価格指数)、金価格はNY金先物価格、灰色の影は米景気後退局面:全米経済研究所(NBER)のデータに基づく。

①のケースでは、金と株が大幅下落した13週後に株はさらに下落、金のリターンは横ばいだったが26週後にプラスに転じた。それ以外の4つのケース(②~④)では、13週後に株はマイナスに留まる中、金はプラスのリターン(図の左上)となり、52週後は金・株式共にプラスとなった(図の右上)。

このように、あくまで今回同様VIX指数が高まったリーマンショック前後の分析ではあるが、金と株が共に大幅に下落したあと、13週間後に8割のケースで金のリターンはプラスに転じた事が確認できた。今回も換金売りが原因とするのであれば、「安全資産」としての魅力、金利低下や景気対策としてのマネー拡大期待に支えられ、今後は、金本来の動きに回帰する可能性は十分あるのではと考える。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『金が「換金売り」のターゲットに…いつ反転するのか?』を参照)。

(2020年3月18日)

塚本 卓治

ピクテ投信投資顧問株式会社

投資戦略部長

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策