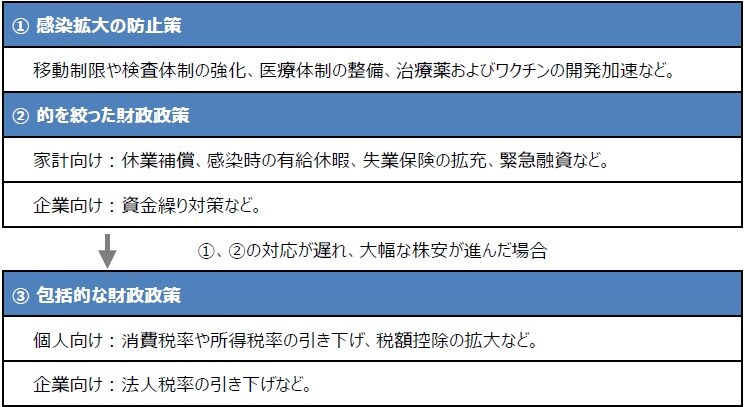

●ウイルスに起因する市場の混乱は政府の役割が重要、まずは感染拡大の防止策が最優先事項。

●同時に家計や企業に的を絞った財政政策が必要、対応遅延で株急落なら、包括的財政政策も。

●主要国は相応規模で包括財政を打ち出し感染のピークアウトと株価反転を待つ時間との戦いへ。

ウイルスに起因する市場の混乱は政府の役割が重要、まずは感染拡大の防止策が最優先事項

前回(関連記事:『コロナ・ショック…リーマン・ショックと比較して分かること』)のレポートに引き続き、今回も株安の連鎖を断ち切る方法を考えます。リーマン・ショックによる株安は、「金融機関」に起因していたため、金融機関を救済するための「金融政策」が重視されました。これに対し、今回のコロナ・ショックによる株安は、「ウイルス」に起因しているため、政府の役割が極めて重要で、まずは政府による「感染拡大の防止策」が最優先事項となります。

政府による感染拡大の防止策には、移動制限や検査体制の強化、医療体制の整備、治療薬およびワクチンの開発加速などが含まれます。しかしながら、移動制限で人やモノの行き来が停滞すれば、経済に極めて強い下押し圧力が生じ、その影響を最も大きく受けるのが家計や企業です。そのため、これらの主体をしっかりと支援する政策が同時に必要であり、感染拡大の防止策だけでは不十分といえます。

同時に家計や企業に的を絞った財政政策が必要、対応遅延で株急落なら、包括的財政政策も

移動制限などで影響を受ける家計や企業の支援には、「的を絞った財政政策」が求められます。家計向けの支援策としては、休業補償や感染時の有給休暇、失業保険の拡充、一時的な資金需要に対応する緊急融資などが考えられます。企業向けで重要なのは資金繰り対策です。特に、売り上げ減少に直面する中小企業や小規模事業者には、仕入れ代金(買掛金)の支払いが滞らないよう、政府系金融機関による積極的な運転資金の融資が必要です。

政府による感染拡大の防止策と、的を絞った財政政策は、できるだけ早い段階での実施が望ましいのですが、対応が遅れてしまうと、株式市場では景気後退(リセッション)を織り込み、大幅な株安が進む恐れがあります。この段階で必要となるのは、「包括的な財政政策」です。個人向けでは消費税率や所得税率の引き下げ、税額控除の拡大など、企業向けでは法人税率の引き下げなどが考えられます(図表1)。

主要国は相応規模で包括財政を打ち出し感染のピークアウトと株価反転を待つ時間との戦いへ

金融政策についても、通常の利下げでは、移動制限という特殊な環境下において十分な効果が期待できず、やはり的を絞った施策が求められます。ただ、中央銀行は、家計や企業に直接融資はできないため、民間銀行などを通じて間接的に支援することになります。具体的な施策として、家計や企業の資金繰りを支える民間銀行向けの資金供給や、企業債務(社債やコマーシャル・ペーパーなど)の買い取りなどが想定されます。

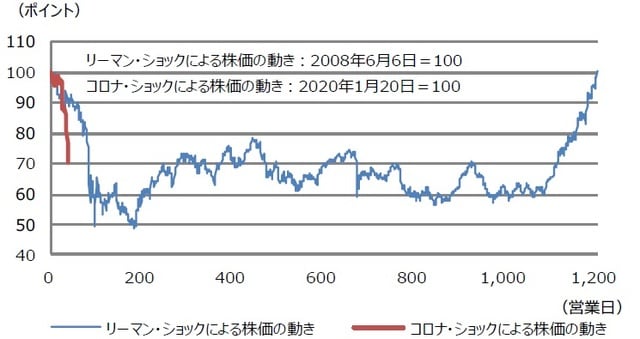

世界的な株安が進行するなか、包括的な財政政策も、すでに相当な規模が必要になりつつあります。政策が後手にまわって家計や企業の債務が焦げ付けば、銀行の信用不安と金融危機に発展し、株価が長期にわたり低迷する恐れがあります(図表2)。今後、主要国は包括的な財政政策を中心に措置を講じると思われ、感染者数の世界的なピークアウトと株式市場の本格的な反転上昇を待つ時間との戦いになる見通しです。

マン・ショックと欧州債務危機という2度の金融危機を経験し、リーマン・ショック直前の高値を回復するま

で約5年を要した。コロナ・ショックによる株価の動きは2020年1月20日から3月17日。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『コロナ・ショック…感染防止策だけでは「株安」は止められない』を参照)。

(2020年3月18日)

市川雅浩

三井住友DSアセットマネジメント シニアストラテジスト