過剰流動性に対する警告

準備金の妥当性を測る方法は様々ですが、多くの方法は意味をなしません。 金利を無視して準備金の妥当性について話しても意味がないのです。 金利を低く保ちつつ外貨売りを不胎化すると、莫大な外貨準備を失うことがありえます。

しかし、2009年と異なり、IMFへ負債を返済する必要があります。 これは中央政府や民間の負債と同じではありません。それらに対しては1つの方法として、外貨準備を売り、返済に充てるということがあります。 売った外貨準備は、国内クレジットを制限することで取り戻すことができます。中央銀行が政府短期証券を売ることで、外貨準備は充足されます。

しかし、IMFのローンは中央銀行の直接債務であり、国内クレジットを制限することによって取り戻すことができません。 また、中央銀行のスワップ取引で生じるドルは借入準備金です。

他の負債を無視すると、外貨準備を発行済みの国内マネー(「準備金」もしくはマネタリー・ベース)の分配として評価することもできます。それは、国内経済への中央銀行の負債です。

しかし、契約満了時には、部分的に不胎化された過剰流動性も外貨準備に対する負債となります。よって完全に不胎化されるまで、このような資産はあらゆる点でマネタリー・ベースと類似しています。そのため、過去数カ月の過剰流動性についての警告がなされていました。

流動資産割合の低位推移

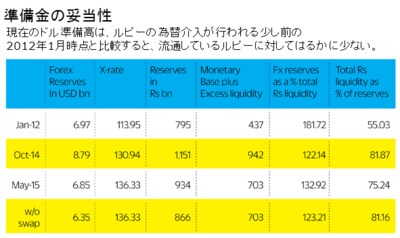

ルピーの為替介入が行われる少し前の2012年1月と比較すると、下記の準備金の妥当性グラフが示すとおり、外貨準備が流通するルピーに対してはるかに低いことがありました。2012年1月、準備金はマネタリー・ベースの181%で、過剰流動性は全くありませんでした。言い換えると、兌換されるルピーの流動資産は外貨準備のわずか55%でした。

しかし、2014年10月には、外貨準備は総流動資産のわずか122%でした。 ドルをすべてのルピーと交換すると、残るのは22%であるということを意味します。言い換えると、 外貨準備の81%が流動資産となります。そのため、短期国債と中央銀行証券を売ると、流動資産が完全に消滅するという主張がなされていました。

2015年5月までには、外貨準備は流動資産の132%になりました。 しかし、外貨準備にはインド準備銀行からの5億ドルのスワップを含んでいます。それを除くと、流動資産の123%となり、2014年と同じレベルでした。これは2012年1月の181%より非常に低いレベルです。 また、流動資産は外貨準備の81%でした。

次回は過剰流動性の問題を中心に、全体をまとめます。