レポ取引による不胎化介入

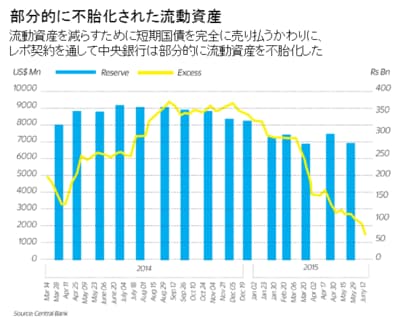

2014年、中央銀行は新しい方法を考え出しました。その新しい方法により、通貨制度は国際収支危機と外貨準備の喪失を招きやすくなりました。流動資産を減らすために短期国債を完全に売り払うかわりに、レポ取引を通して中央銀行は流動資産を部分的に不胎化したのです。

レポ取引の問題点は、契約満期時には、翌日物預金のように、銀行が貸し出しのために流動資産を利用できるようになることです。

2014年後半には、一時的な不胎化介入は危険であり、信用創造が24億USドルまで回復したとき、ドル準備は容易に失われるという警告がありました。当時は88億USドルのドル準備高がありました。短期国債の一部を従業員積立基金から借用し、レポ取引が行われたと考えられます。

利益を国庫に移したことで、問題が深刻化

中央銀行へ利益の移転が行われたことも、問題が深刻になった原因です。それらの利益は、IMFへ返済するために使われるべきでした。利益を流動資産として国庫に移転すると、その利益を使うためにはドルを失い、保持するためにはより多くの手形が必要です。どちらの方法もうまくきません。中央銀行の創立時に、問題解決のため中央銀行証券が考案されましたが、数年前に使用が中止されました。中央銀行が所有していた短期国債がレポ取引に使われたことも、問題を悪化させました。

2014年後半、国内信用がプラスとなった後、3500億ルピーの過剰流動資産を金融システム内に留めておくことが、貸付に対する信用リスクとなることに、IMFは気付かなかったのでしょう。そのため、非常に楽観的な外替準備の予測をしたと考えられます。2014年末、外国債の保持者による売りもありました。しかし、そのショックは流動資産の積み上げにより容易に吸収されました。その時までには、民間部門の国内信用は回復していました。そして状況は転換します。流動資産と外替準備が減り始めました。しかし修正を行う十分な時間はまだありました。

次回は利上げに向けた圧力の高まりについて見ていきます。