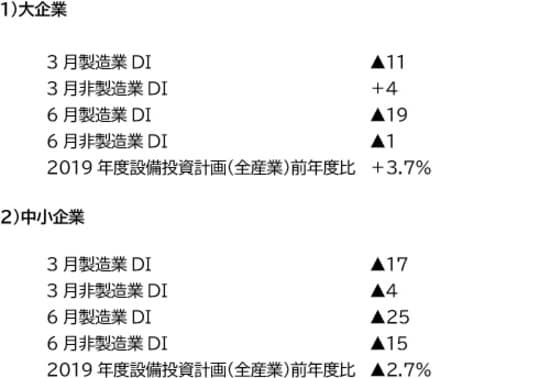

大企業・製造業・業況判断DI▲11程度と13年3月(▲8)以来のマイナスを予測

これまで比較的堅調だった非製造業・業況判断DIは大企業・中小企業とも大幅悪化か

●3月調査日銀短観では、大企業・製造業の業況判断DIが▲11程度と12月調査の0から11ポイント程度悪化するとみた。13年3月調査の▲8以来のマイナスで12年12月調査の▲12以来の低水準になろう。製造業は米中貿易摩擦が一服し、持ち直しの兆しが一時的に見えたものの、その後に新型コロナウイルスの感染拡大による悪影響が出たため景況感が悪化した。

●また、大企業・非製造業の業況判断DIは+4程度とこちらは12月調査の+20から16ポイント程度と大幅に悪化するとみた。12年12月調査の+4以来の低水準になろう。これまで3年間にわたり+20台の高水準を維持してきた非製造業が新型コロナウイルスの感染拡大により、遂に大きく低下するだろう。2月の景気ウォッチャー調査では、百貨店、旅行・交通、飲食という非製造業で現状判断DIの前月比悪化幅が大きかった。但し、予測通りなら11年9月調査以降35期連続での「良い」超を意味するプラスは維持しよう。

●この予測は、日銀短観DIと連動性が高いことが知られているQUICK短観(3月調査)やロイター短観(3月調査)などを参考にした。

●3月16日に発表されたQUICK短観3月調査の調査期間は3月2日から3月11日である。製造業DIは12月調査の+2から7ポイント低い▲5になった。13年3月調査の▲1以来7年ぶりのマイナスで、13年1月調査の▲10以来の低水準になった。また、非製造業DIは12月調査の+19から8ポイント低下の+11となった。新型コロナウイルスの影響が出ている。

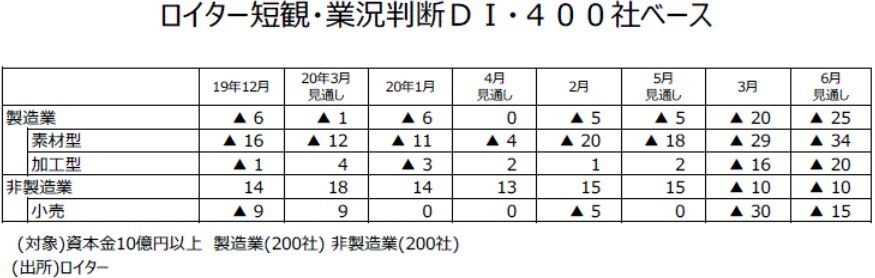

●3月17日に発表されたロイター短観3月調査の調査期間は3月2日から3月12日である。3月調査400社ベースの製造業DIは12月調査から14ポイント悪化し▲20となった。09年12月調査の▲27以来の低水準である。また、200社ベースの製造業の業況判断DIは12月調査の▲6から19ポイント悪化の▲25となった。10年1月調査の▲23以来の低水準だ。

●また、ロイター短観3月調査400社ベースの非製造業DIは12月調査の+14から24ポイント悪化し▲10となった。また、200社ベースの非製造業の業況判断DIは12月調査の+8から23ポイント悪化し▲15となった。

●なお、3月調査の大企業・製造業の業況判断DIが予測通り▲11程度なら、12月調査の「先行き見通し」0を11ポイント下回ることになる。事前の予想を大幅に下回り、予期せぬ景況感の下振れが生じたことになる。また大企業・非製造業が予測通り+4程度なら、12月調査の「先行き見通し」の+18を14ポイントと大幅に下回り、こちらも予期せぬ景況感の下振れが生じたことになる。新型コロナウイルスの影響は、幅広い業種に悪影響を及ぼしていることがわかる数字になろう。

●QUICK短観3月調査の製造業の6月までの「先行き見通し」は▲15で3月実績の▲5から10ポイント悪化の見込みである。非製造業の6月までの「先行き見通し」は+1で3月実績の+11から10ポイントの悪化予想である。新型コロナウイルスの影響で一段と景況感が落ち込む見通しとなっている。

●ロイター短観3月調査の6月までの「先行き見通し」は、製造業・400社ベースで▲25と3月実績の▲20から5ポイント悪化の見込み.製造業・200社ベースでは▲28と3月実績の▲25から3ポイント低い見込みである。また、非製造業・400社ベースの6月までの「先行き見通し」は▲10と3月実績と同じになる見込みである。また、非製造業・200社ベースの6月までの「先行き見通し」は▲11と3月実績の▲15から4ポイント改善の見込みである。非製造業の「先行き見通し」の変化方向は調査によってマチマチである。

●日銀短観の大企業・業況判断DIの6月までの「先行き見通し」は、QUICK短観やロイター短観などを参考にして、製造業で3月実績比8ポイント悪化の▲19程度、非製造業は3月実績比5ポイント悪化の▲1程度と予測した。

●3月調査日銀短観の中小企業の業況判断DIは製造業が▲17程度と12月調査の▲9から8ポイント程度悪化すると予測した。非製造業は12月調査の+7から11ポイント程度悪化し▲4程度になるとみた。この予測値は、景気ウォッチャー調査の企業動向関連の現状水準判断DIなどを参考にして予測した。

●なお、中小企業・非製造業の業況判断DIは13年12月調査で92年2月調査以来のプラスにようやく転じた後、14年12月調査を新しい調査対象企業(DIは+1)でみると、19年12月調査まで25期連続マイナスではない状況が続いていた。また14年12月調査を従来の調査対象企業(DIは▲1)でみると、19年12月調査まで20期連続マイナスではない状況が続いていた。後者の場合でも、このマイナスではない状況の連続記録は、87年9月調査から92年6月調査の20期連続というバブル期につけた最長記録に並んでいた。雇用吸収力の大きい非製造業の業況判断DIの底堅さが、好調な雇用状況につながっていることを裏付ける数字であったが、新型コロナウイルスの影響で遂に記録が途切れてしまいそうだ。

●参考データの景気ウォッチャー調査の企業動向関連の現状水準判断DI・季節調整値の最近の推移は製造業が11月調査34.8、12月調査36.5、1月調査38.0と景気判断分岐点の50をかなり下回る水準ながら、やや持ち直したところに新型コロナウイルスの影響が大きな逆風となり2月調査で34.0へと低下した。一方、非製造業は11月調査43.3、12月調査44.4、1月調査43.3と推移したとあと、2月調査で33.2まで急落している。

●景気ウォッチャー調査の動きからは、1月調査までは弱い製造業に比べ非製造業の相対的な底堅さが感じられていたが、非製造業も2月では新型コロナウイルスの影響で一気に悪化した。なお、日銀短観は水準の調査なので、景気ウォッチャー調査の方向性の現状判断DIではなく、参考データの現状水準判断DIの方を重視した。

●日銀短観の中小企業・製造業の業況判断DIが▲17程度と予測通りなら、12月調査の「先行き見通し」の▲12より5ポイント悪かったことになる。また中小企業・非製造業が▲4程度と予測通りなら、12月調査の「先行き見通し」+1を5ポイント下回り、こちらも景況感が事前に思ったよりも悪かったことになろう。

●日銀短観の中小企業・業況判断DIの6月までの「先行き見通し」は、製造業で3月実績より8ポイント程度悪化し▲25、非製造業は3月実績比11ポイント悪化の▲15程度と予測した。中小企業・非製造業では、いつも先行きを慎重にみるというクセを考慮した。

●2019年度の大企業・全産業の設備投資計画は前年度比+3.7%程度と予測した。12月調査の同+6.8%からは伸び率が鈍化しそうだ。1~3月期法人企業景気動向調査の19年度設備投資計画が10~12月調査から下方修正されたことや、過去の修正パターンなどを参考にした。

●2019年度の中小企業・全産業の設備投資計画は前年度比▲2.7%程度と、12月調査の同▲2.2%から下方修正されると予測した。中小企業の設備投資計画は例年3月調査が弱く、その後は1年後の3月調査まで調査の度に改善していく傾向があることなども参考にし、下方修正幅を小幅にみた。

<3月調査日銀短観・予測値>

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2020年3月調査 日銀短観 予測』を参照)。

2020年3月17日

宅森 昭吉

株式会社三井住友DSアセットマネジメント 理事・チーフエコノミスト