【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

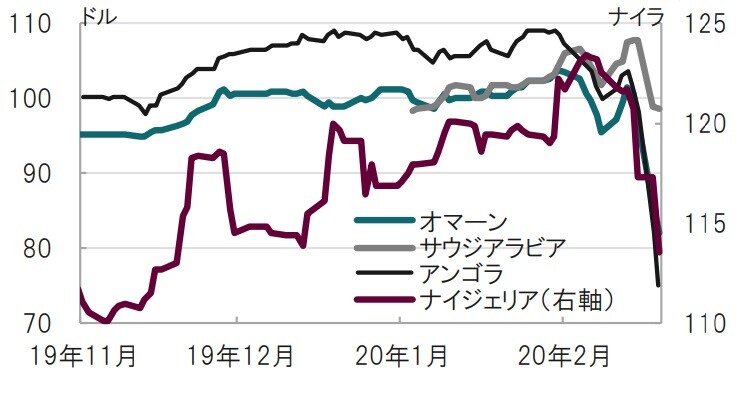

『今日のヘッドライン』2020年3月9日号で述べた原油価格の急落などを背景に、産油国の信用リスク悪化が懸念されています。主な産油国の債券価格は足元急落しています(図表参照)。価格競争による原油価格下落、原油需要鈍化予想、産油国の財政状況悪化と通貨安などを受け、産油国のクレジットには注視が必要と見ています。

産油国格付:原油価格急落と、新型コロナウイルスの影響による需要減で格下げ懸念

報道を見ると、格付け会社フィッチ・レーティングス(フィッチ)は2020年3月10日、原油価格の急落が続いた場合、財政基盤が弱い中東やアフリカの産油国のソブリン格付けを引き下げる可能性があるとコメントで警告しました。

なお、今月の格付け動向を見ても、ムーディーズ・インベスターズ・サービス(ムーディーズ)は5日にオマーンを格下げし、フィッチは6日にアンゴラの格付けを引き下げています。

どこに注目すべきか:価格競争、IEA、協調減産、債務残高、格付け

今日のヘッドライン2020年3月9日号で述べた原油価格の急落などを背景に、産油国の信用リスク悪化が懸念されています。主な産油国の債券価格は足元急落しています(図表参照)。価格競争による原油価格下落、原油需要鈍化予想、産油国の財政状況悪化と通貨安などを受け、産油国のクレジットには注視が必要と見ています。

※サウジアラビアは20年1月20日値付け日から表示

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

先のフィッチのコメントによると、外貨獲得手段の7割以上を商品輸出に依存しているのは主に産油国で、アンゴラ、イラク、スリナム、ガボンなど10数ヵ国に及ぶと述べています。石油など化石燃料は気候変動への関心の高まりから、中長期的に脱却を迫られています。こうした状況の中、産油国は新たな(短期的)課題に直面しています。

4月からの原油価格競争で原油価格の下落が想定されます。産油国の協調減産は米国シェールオイル企業を支えるだけとして、ロシアが減産に反対、これを受けサウジアラビアも供給を拡大する方向だからです。

なお、減産反対を表明したロシアの債券価格も下落しており、自らも苦しめる戦略となっています。

原油需要は新形コロナウイルスの影響もあり減少が見込まれています。例えば国際エネルギー機関(IEA)は3月の月報で世界の石油需要が20年は前年比で日量9万バレル減となるとの予測を示しています。減少見通しは09年以来であること、先月まで日量80万バレルを若干上回る需要増加見通しに比べても、軟調な需要見通しとなっています。

次に財政状況と通貨安については個別の国を例に取り上げて振り返ります。まずは最近格下げされたアフリカの産油国アンゴラです。財政状況の指標として、債務残高対GDP(国内総生産)比率を見ると、19年末は100.1%と、18年末の81%から上昇(悪化)しています。なお、アンゴラは国有石油会社の債務を加算すれば、同比率はさらに8%程度の悪化が見込まれます。既に財政は悪化を見せ始めています。

アンゴラの通貨クワンザは軟調な石油生産を受け19年年間で4割近く下落し、対外ポジションの悪化が懸念されます。

では、通貨安が懸念されるならドル固定相場制を採用しているアフリカの産油国ナイジェリア(通貨はナイラ)は安心かというと事情は全く反対です。為替をドルに固定するコストとして対外ショックを吸収する役割を持つ外貨準備高が減少しているからです。参考までにムーディーズやフィッチなど3大格付け会社のナイジェリアの格付けはシングルB格と低く、格付け見通しは3社とも弱含み(ネガティブ)です。

サウジアラビアは債務残高は低水準である上、外貨準備高に加え巨額のソブリンウェルスファンドがショックをある程度吸収することが期待されます。格付けも比較的高くシングルA格です。しかし、ファンドの投資先には注意も必要で、ファンドによるショックの吸収に限界もあります。フィッチもサウジアラビアは今後の注意国と指摘しています。

今後の原油価格次第ながら、産油国の信用リスクを注視する必要があると見ています。

記載された銘柄はあくまでも参考として紹介したものであり、その銘柄・企業の売買を推奨するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『産油国の信用リスク悪化懸念…価格下落、需要鈍化予想等を受け』を参照)。

(2020年3月11日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策