設備投資(除くソフトウェア)前期比▲5.0%、前年同期比▲5.0%

10~12月期実質GDP成長率、第2次速報値は法人企業統計受け下方修正か

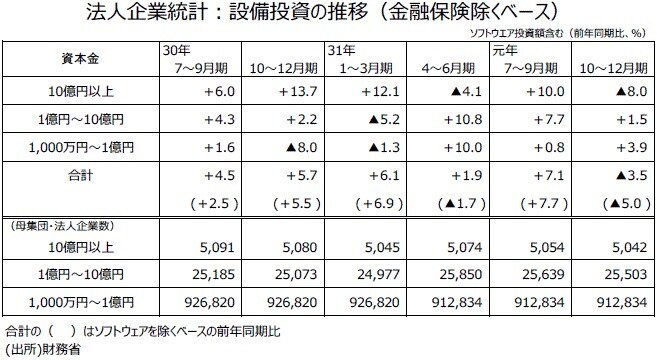

●19年10~12月期の法人企業統計調査の全産業(金融業・保険業を除くベース)の設備投資(ソフトウェア投資額を除くベース)の前年同期比は▲5.0%と、7~9月期の前年同期比+7.7%から12.7ポイント伸び率が低下した。米中貿易戦争などの影響で輸出・生産が弱含む環境であったこと、令和元年東日本台風による被害が大きかったことなどが影響したとみられる。7~9月期で前年同期比+6.7%の増加に転じた製造業は、10~12月期で同▲10.1%の減少へと大きく落ち込んだ。非製造業は7~9月期で前年同期比+8.4%の増加だったが、こちらも10~12月期で同▲1.7%の減少へ転じた。

●10~12月期・全産業(金融業・保険業を除くベース)の設備投資(ソフトウェア投資額を除くベース)の季節調整済み前期比は▲5.0%と2四半期ぶりに減少に転じた。

●なお、前々回から公表されるようになった法人企業統計(ソフトウェア投資額を含むベース)の季節調整済み前期比は10~12月期は▲4.2%で2四半期連続の減少になった。製造業は▲5.0%と2四半期ぶりの減少、非製造業が▲3.8%と2四半期連続の減少になった。

●ソフトウェア投資額を含むベースで10~12月期の全産業の前年同期比は▲3.5%で7~9月期と比べ10.6ポイント伸び率が悪化したが、資本金別の内訳をみると、大企業の寄与が大きかったようだ。資本金1,000万円以上1億円未満の中小企業の前年同期比は+3.9%の増加で、7~9月期の前年同期比+0.8%の増加からは3.1ポイント改善した。資本金1億円以上10億円未満の前年同期比は+1.5%の増加で、7~9月期の前年同期比+7.7%の増加から6.2ポイント鈍化した。一方、資本金10億円以上の大企業では前年同期比は▲8.0%と、7~9月期の前年同期比+10.0%の増加から18.0ポイント悪化した。

●供給サイドのデータに基づいて算出した10~12月期GDP第1次速報値では、名目設備投資の前年同期比は▲3.2%で7~9月期の+5.6%から8.8ポイント悪化していたが、法人企業統計では全産業(金融業・保険業を除くベース)の設備投資(ソフトウェア投資額を除くベース)の前年同期比は7~9月期から10~12月期へ12.7ポイント悪化した。また、10~12月期GDP第1次速報値の名目設備投資の前期比(季節調整済み)は▲3.6%の減少であるが、法人企業統計(ソフトウェア投資額を除くベース)の前期比は▲5.0%になった。

●19年10~12月期GDP第1次速報値で、供給サイドのデータに基づいて算出した、10~12月期の名目設備投資の供給側推計値の名目原系列前期比は▲5.2%で、需要側推計値(仮置き値)の名目原系列前期比は+1.0%であると公表されている。法人企業統計調査・全産業(金融業・保険業を除くベース)に設備投資(ソフトウェア投資額を除くベース)の名目原系列前期比+1.0%を当てはめると、7~9月期の前年同期比は▲0.0%程度になる見込みであったが、実際に発表された法人企業統計では5.0ポイント低い▲5.0%になった。

(在庫投資)

●法人企業統計の仕掛品在庫をみると19年10~12月期は3兆1,577億円で18年10~12月期の3兆6,090億円から▲4,513億円の減少となった。また、原材料在庫は19年10~12月期は4,482億円で18年10~12月期の4,448億円から34億円の増加となった。合わせて▲4,479億円、前年同期に比べ減少した。

●一方、19年10~12月期のGDP第1次速報値の名目民間在庫変動・原数値は1兆5,475億円で18年10~12月期の1兆5,351億円から124億円の増加であった。19年10~12月期GDP第1次速報値では名目民間在庫変動・原数値・前年同期比寄与度は+0.0%であった。この内訳に関しては、雰囲気しか教えてもらえないが、4項目でプラス寄与は製品在庫だけで、残りはマイナス寄与ということだ。マイナス寄与が小さい順に、流通品在庫、そして仮置値である仕掛品在庫と原材料在庫が続いている模様だ。今回の法人企業統計を受けて、GDP第2次速報値で仕掛品在庫は下方修正される可能性がありそうだが、原材料在庫は上方修正される可能性が大きいとみられる。

●なお、19年10~12月期第1次速報値では民間在庫変動の実質・前期比寄与度は+0.1%だった。民間在庫投資の内訳をみると、製品在庫は前期比寄与度+0.1%、流通品在庫は前期比寄与度+0.1%と、ともにプラス寄与となった。また、仮置き値の原材料在庫前期比寄与度は▲0.1%、同じく仮置き値の仕掛品在庫は同0.0%だった。

(19年10~12月期GDP・第2次速報値予測)

●3月9日に発表される19年10~12月期第2次速報値では、本日の法人企業統計の発表を受けて、設備投資などを中心に改定される。

●19年10~12月期GDP第2次速報値では、実質設備投資は前期比▲5.7%程度と第1次速報値の同▲3.7%から減少率が拡大すると予測した。また、実質民間在庫変動の前期比寄与度は+0.1%程度と、第1次速報値と変わらないとみた。

●また、公共工事出来高の前年比は10~11月分平均が+9.2%だったが、10~12月期の前年同期比は+8.7%と伸び率がやや鈍化した。このことからみて第2次速報値での実質公共投資の前期比は+1.0%程度と第1次速報値の+1.1%からやや下方修正されるとみた。

●19年10~12月期GDP第2次速報値で、実質GDPは前期比▲1.9%程度、前期比年率▲7.5%程度と予測する。第1次速報値の前期比▲1.6%程度、前期比年率▲6.3%から下方修正されるとみた。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2019年10~12月期「法人企業統計・設備投資」などについて』を参照)。

2020年3月2日

宅森 昭吉

株式会社三井住友DSアセットマネジメント 理事・チーフエコノミスト