3月のトピック

目に見えない敵、新型コロナウイルスに翻弄され、動きを止めざるを得ない日本経済。米中貿易摩擦一服でせっかく持ち直しの兆しのあった製造業にも、比較的堅調だった非製造業にも、逆風。望まれる早期終息。

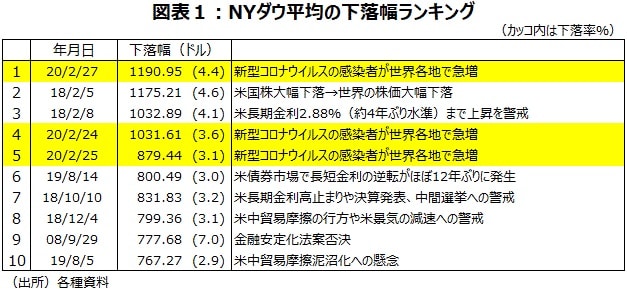

新型コロナウイルス感染拡大で世界の経済活動が停滞するとの懸念からの大幅下げと、金融緩和期待からの上昇

2月最終週にニューヨーク株式市場のNYダウをはじめ、世界の株式市場は大きく下げた。新型コロナウイルスの感染がイタリアや韓国、イランなど中国以外でも広がり、終息時期が見えなくなってきたことが懸念されたからだ。

NYダウは、2月27日に過去最大の下落幅となる前日比1,190.95ドル安を記録した(図表1)。24日には史上4番目の下落幅である1,031.61ドル安、25日には史上5番目の下落幅である879.44ドル安をつけた。ただ、2月27日の下落率は4.4%にとどまった。過去最大の下落率は、1987年10月19日のブラックマンデーで、このときは22.6%だった。一方、3月2日にNYダウは前週末比1,293.96ドル高の上昇幅となった。上昇幅は過去最大だ。新型コロナウイルスの感染拡大で動揺する金融市場を安定化させるため、世界の主要中央銀行が協調して金融緩和に動くとの観測が広がったことが背景である。今後の注目点は、中国の生産活動の月内回復を確認できるか、また新型コロナウイルスの新規感染者の発生ペースが落ち着くかという点だろう。

今年の東京の桜の開花は3月16日前後と早そうで、本来、景気にはプラス材料だが、お花見自粛で残念な状況に

最近の身近なデータは比較的明るいものが多い。内需がこれまで比較的堅調だったことを裏付けている。「新型コロナウイルスの感染拡大がなかったならば」という状況だ。

今年の東京の桜の開花予想日は日本気象協会が3月17日(2月20日発表)、ウェザーマップが3月15日(2月27日発表)と、過去最も早かった3月16日前後になりそうだ。東京の桜は2月1日以降の最高気温・平均気温の合計が600℃、400℃になると開花すると言われる。今年は暖かい日が多かったので、3月2日現在それぞれ414.9℃、260.8℃とかなり早いペースとなっている。昨年の開花日は3月21日であった。1953年から実施されている気象庁の生物観測調査で、東京の桜の開花が3月21日以前と早い時は14回あり、この時、景気は後退局面になったことがない。早く春が来ると春物も売れるし、お花見で人々の気分が高揚するからだ。今年は、お花見が自粛される可能性が大きそうで残念だ。

9年連続前年比増加を目指す中央競馬の売得金は、無観客競馬の影響で3月1日までの累計前年比が減少に

初動50万枚のシングルCDが出ている時は景気拡張局面となる傾向がある。1月22日発売のSixTONES vs Snow Man「Imitation Rain/D.D.」の初動売上は132.8万枚、2月23日で累計150.1万枚である。2月19日発売の日向坂46の「ソンナコトナイヨ」の初動売上は55.8万枚と4枚目のCDで初の50万枚超になった。

昨年まで8年連続前年比増加となった中央競馬の売得金は2月9日までの累計前年比で+2.3%の増加となっていたが、新型コロナウイルスの感染拡大の影響で2月23日までの累計前年比で+0.4%に鈍化した。初の無観客競馬となった2月29日、3月1日は電話・ネット発売のみとなり、3月1日までの売得金累計前年比は▲1.4%と減少に転じた(図表2)。

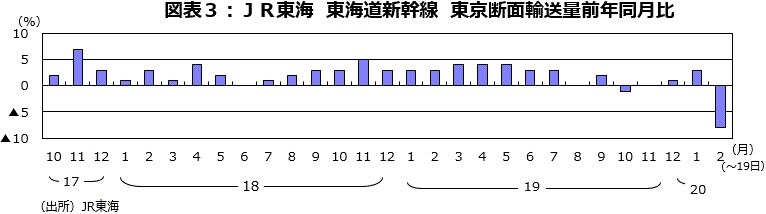

JR東海によると、1月の東海道新幹線の輸送量は前年比+3%の増加と堅調だったが、2月は19日時点の東海道新幹線の輸送量は前年比8%減。国内旅行のキャンセルや出張自粛の広がりを勘案すると、2月の前年比下落率はさらに拡大しそうだ(図表3)。

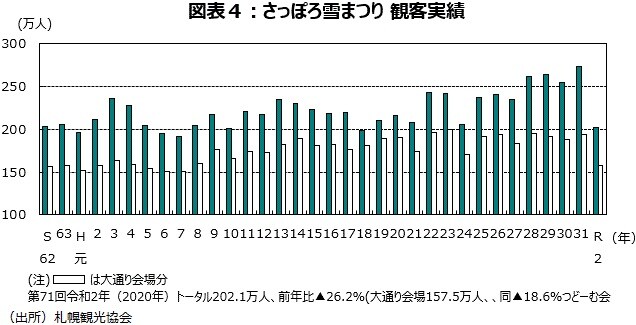

「さっぽろ雪まつり」開催期間中の来場者数は過去最高だった昨年に比べ▲26.2%減少

今年で71回目を迎えた「さっぽろ雪まつり」は、厳しい環境下の開催になった。記録的な少雪による雪不足にも見舞われ、雪まつりに使う雪もかなり遠方からの輸送が必要な状態だった。さらに、新型コロナウイルスが大きく影響した。

中国からの観光客が大幅に減少しただけでなく、新型コロナウイルスの感染を心配した地元の小学校や幼稚園が団体来場を取りやめたようだ。開催期間中の来場者数は202.1万人で、過去最高だった昨年の273.7万人に比べ▲26.2%減少した。

内訳をみると、大通会場の来場者数は157.5万人、前年比▲18.6%だったが、つどーむ会場が44.6万人、前年比▲44.5%と大幅に減少した。リーマンショックの翌年2009年の208.0万人、東日本大震災の翌年2012年の205.4万人を下回る数字だ。人数比較が長年にわたり可能な大通会場分で比べると、阪神淡路大震災の直後で自粛ムードが大きかった1995年150.4万人以来25年ぶりの少ない来場者数となった(図表4)。

2月の消費者マインドアンケート調査。「良くなる」、「やや良くなる」回答比率上昇も、「悪くなる」が最悪更新

内閣府の消費者マインドアンケート調査2月調査によると、6ヵ月後の暮らし向きについて、「良くなる」の回答比率が1月の0.7%に比べ2.6ポイント増の3.3%となり、「やや良くなる」の回答比率が1月の5.6%に比べ0.9ポイント増の6.5%となった。

消費者マインド改善の動きがみられた一方、「悪くなる」の回答比率が1月の26.6%に比べ6.1ポイント増の32.7%となり、16年9月の調査開始以降の最悪を更新した。調査期間は20年1月21日~2月20日で新型肺炎の感染拡大の影響を含んでいる。6ヵ月後は8月に当たることから、新型肺炎の感染拡大が収束に向かう期待を受け、「良くなる」、「やや良くなる」の回答比率が上昇したが、一方で不安感の強さが「悪化」の比率を押し上げたと推測される。消費者の見方が割れていることがわかる。

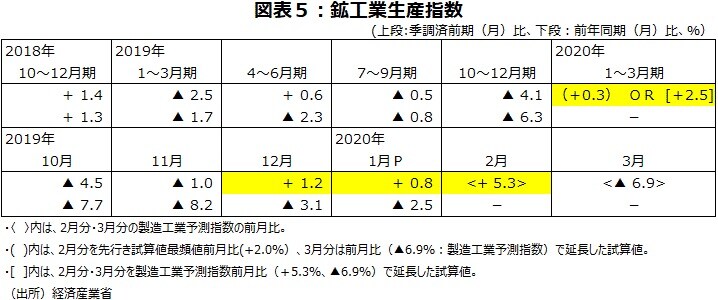

年末頃から出ていた鉱工業生産の持ち直し基調に、水をかけた新型コロナウイルス感染拡大

鉱工業生産指数・1月分速報値・前月比は+0.8%と2ヵ月連続の増加になった。鉱工業生産指数の先行きを製造工業予測指数でみると2月分は前月比+5.3%の増加である。過去のパターン等で製造工業予測指数を修正した経済産業省の機械的な補正値でみると、2月分の前月比は先行き試算値最頻値で+2.0%の増加になる見込みになる。90%の確率に収まる範囲は+1.0%~+3.0%になっている。3月分製造工業予測指数は前月比▲6.9%減少の見込みである。先行きの鉱工業生産指数を、2月分は先行き試算値最頻値前月比(+3.0%)、3月分を前月比(▲6.9%:製造工業予測指数)で延長すると、1~3月期の前期比は+0.3%の増加になる。

また、2月分を製造工業予測指数前月比(+5.3%)、3月分を前月比(▲6.9%:製造工業予測指数)で延長すると、1~3月期の前期比は+2.5%の増加になる。両者の試算値から見て、生産の持ち直し基調が年末頃から出ていて、1~3月期の前期比は増加に転じてもおかしくなかった局面と言えそうだ(図表5)。製造工業予測指数の調査時点は2月10日なので、新型コロナウイルスの感染懸念が現時点ほど深刻化していない状況であった。今後、新型コロナウイルスの影響がどうなるのかを、予断を持つことなく見守るしかない局面であろう。

製造業・機械受注や景気ウォッチャー調査設備投資関連・DIの持ち直し基調にも、水をかけた新型コロナウイルス

12月分機械受注・製造業の前月比は+4.3%と2ヵ月連続の増加だった。続く1~3月期の製造業の前期比見通しは▲3.9%であるが、これはかなり弱かった過去3四半期の平均達成率(季節調整値)86.2%を乗じて計算している。企業が報告した数字をそのままを使うと製造業の前期比は約+11.5%の増加と19年10月分を底に持ち直しの動きがみられることになっていた。機械受注統計の1~3月期の見通しには、新型コロナウイルスの情報は入っていないため、1月分以降のデータ発表を、予断を持つことなく見守る必要があろう。

景気ウォッチャー調査の設備投資関連・DIの最近の動きをみてみよう。米中貿易摩擦など先行きの不透明材料を受けて、設備投資関連・現状判断DIは19年11月に35.4(回答したウォッチャー数:12人)まで低下した。その後、12月には、設備投資関連・現状判断DIが48.2(同14人)と19年7月50.0以来の水準に戻った。20年1月の現状判断DIが52.8(同9人)と18年12月分の55.0以来の50超となった。設備投資関連・現状判断DIに底堅さが感じ取れるようになってきていた。1月調査・現状判断理由では「今年度はずっと低調だった北米自動車向け設備投資の引き合い数が増え、受注につながる案件も出てきた。(東海・一般機械器具製造業〔営業担当〕)」という明るい意見がみられた。

一方、設備投資関連・先行き判断DIは19年11月には51.6(同16人)と1月以来の50超に戻ったが、12月は40.3(同18人)、20年1月は35.4(同12人)と足元の先行き判断DIは低下傾向にある。1月調査・先行き判断理由では「国内は半導体製造装置向けの受注が期待できるが、英国のEU離脱問題、米国とイランの緊張、新型コロナウイルスなど、市場にマイナスの影響が出て、設備投資はストップすると考える。(北陸・一般機械器具製造業〔総務担当〕)」といった新型コロナウイルスなどを懸念する意見がみられる。

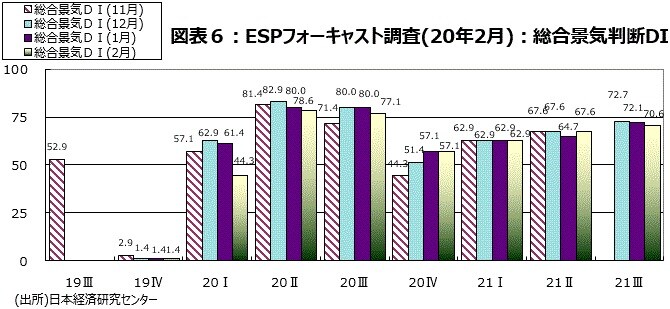

2月「ESPフォーキャスト調査」、20年1~3月期総合景気判断DIは、1月までと一転、景気判断分岐点50割れに

エコノミストの見通しに2月初の段階で新型コロナウイルスが水をかけたことがわかる。「ESPフォーキャスト調査」で、フォーキャスター全員の総意を示す「総合景気判断DI」の11月調査~2月調査結果(図表6)を見ると、19年10~12月期には消費増税の影響などで一時的に1ケタ台まで大きく低下したものの、20年1~3月期には景気判断の分岐点の50を再び上回る水準まで回復するというのが1月調査までのコンセンサスだった。しかし、新型コロナウイルスの懸念が出てきた2月調査(調査機関1月29日~2月5日)では44.3と50割れになってしまった。

「ESPフォーキャスト調査」では2017年6月以降偶数月に、「半年から1年後にかけて景気上昇を抑える(あるいは景気を反転させる)可能性がある要因」を特別に調査している。フォーキャスターには3項目まで選択してもらっている。「ESPフォーキャスト調査」2020年2月調査で「新型肺炎の感染拡大」について初めて選択肢に加えたところ、34名のフォーキャスターの94%に当たる32名が選択した。32名という人数はこの調査史上最大だ。2位は「中国景気の悪化」で31名だった。

1月景気ウォッチャー調査、新型コロナウイルス関連先行き判断DIは29.9。2月分スーパー売上高は増加に

「景気ウォッチャー調査」(2020年1月調査)に初めて「新型コロナウイルス」という言葉が登場した。「中国の新型コロナウイルスによる肺炎が収束しない限りは、客は国内移動も控えているようで、とても経済が活性化していく状況にはなっていない。とにかく大変である。(南関東:旅行代理店〔経営者〕)」に代表されるような、中国中心に感染が拡大している状況を懸念するコメントが多くみられた。但し、中には「現在、新型コロナウイルスの発症で、特定の商品の売行きが良くなっているので、今後、その影響が売上増に現れてくるかもしれない。東京オリンピックに向けての需要の拡大も期待される。(四国:スーパー〔店長〕)」というコメントもあった。2月分の日経CPINOWのスーパー売上高はうるう年の影響か買いだめ特需もあり、前年同月比+4.4%と5ヵ月ぶりの増加になっている。

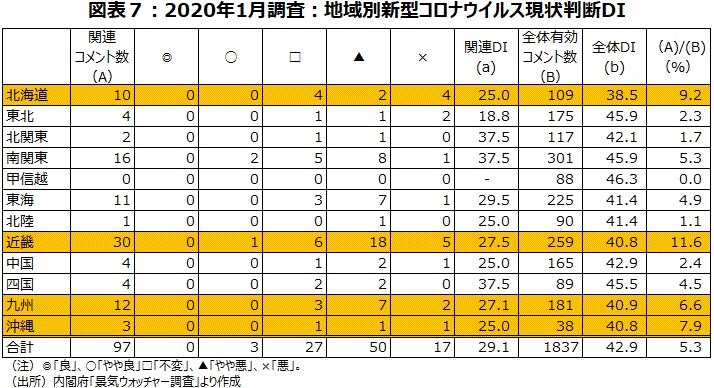

1月の「景気ウォッチャー調査」で新型コロナウイルスに言及したウォッチャーは有効回答者1,837人中、現状判断で97名、先行き判断で345名に上った。2003年のSARS発生時では最大コメント数は5月調査の、現状判断125名、先行き判断188名だったので、先行きに関して、新型コロナウイルスの影響を心配する人がはるかに多いことがわかる。インバウンドの減少、サプライチェーンの寸断などの影響が懸念される状況だ。但し、東日本大震災のように生産設備が毀損したり、リーマンショックのように金融システムがおかしくなっているわけではない。2月調査以降では、一斉休校、スポーツやコンサートの大型イベントの中止などに関するコメントも出てこよう。

「新型コロナウイルス」関連判断DIを作成してみると、分岐点の50を下回り、現状判断DIが29.1、先行き判断DIが29.9となった。全員が「やや悪くなっている」とコメントすると、25.0なので、それに近い数字であると言えるだろう。現状判断で新型コロナウイルスに言及した人の割合は、全国平均で5.3%だったが、これを上回った地域は、近畿11.6%、北海道9.2%、沖縄7.9%、九州6.6%の4地域で、いずれも中国人観光客のインバウンド需要が大きい地域だ(図表7)。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『日本経済、新型コロナ感染拡大で足止め…望まれる早期終息』を参照)。

2020年3月3日

宅森 昭吉

株式会社三井住友DSアセットマネジメント 理事・チーフエコノミスト