夫の不倫が原因で、5年以上も別居している夫婦

50代のC子さんは、大学生になる長男と長女の3人暮らし。夫とは5年近く会っていません。「生きてはいるらしいですよ」とC子さん。壮絶な夫婦喧嘩の末、夫を家から追い出したのはC子さんでした。原因は、夫の浮気。何度も浮気が発覚しては「次はないわよ!」と繰り返しましたが、5年前、とうとう堪忍袋の緒が切れて、夫の留守中に自宅の鍵をすべて変えてしまったといいます。

「遊びなら許せたんですけど。一度別れたといっていた女と、3年以上も続いていたことがわかって……頭にきて、あんな行動にでたんです」

何度も許してほしいと懇願してきた夫でしたが、今度ばかりは首を縦に振ることはありませんでした。そして家事が一切できない夫は、不倫相手の家に転がり込み、暮らしている――。夫の近況は、夫婦共通の友人が教えてくれました。そんなダメ夫でしたが、離婚をしようとは考えなかったそうです。

「面倒くさいんですよ、離婚って。ただ別れるだけなら書類1枚ですが、ほかにも色々な手続きがあるでしょ。それが面倒で。家に旦那がいなければ、特に問題ないですし」と笑って話すC子さん。幸い、両親が亡くなった際の遺産もあり、C子さんはお金にも困っていません。余裕な姿を見せられるのも、金銭的な問題がなかったことが大きかったようです。

そんなある日、病院を訪れたC子さん。そこには別居中の夫がいました。そして医師の説明を夫婦で聞きました。実はC子さんの夫は末期がんで、先は長くない、という話だったのです。病院を訪れる前、「せめて、最期は本当の家族と一緒にいたい」「最後の罪滅ぼしとして、財産を家族に残したい」と別居中の夫から電話があったのです。

「断って、恨まれても怖いですからね」とC子さん。さんざん、苦労した夫婦生活でしたが、夫が戻ってきたからの半年は、穏やかな日々だったと振り返ります。こうしてC子さんの夫は家族に見守られて、静かに息を引き取っていきました。

夫が残した貯金通帳に1,000万円を引き出した形跡が…

夫の葬儀が終わり、落ち着いたころ、遺産の整理をしていたC子さん。いくつかあった貯金通帳の1冊に不審な点がありました。夫が亡くなる1ヵ月前に、1,000万円もの引き落としがあったのです。それは、いよいよ夫の様態も悪くなり、最後の入院をする前のことでした。

「あの人、1,000万円もなにに使ったのかしら?」

そう一瞬、疑問に思いましたが、すぐにピンときました。そしてC子さん、すぐにある家を訪れました。

チャイムを押して出てきたのは、C子さんの夫の不倫相手でした。

C子さん「いきなり押しかけてすみません。ちょっと確認したいことがあって」

女性「……はい」

ふたりが相対するテーブルには、重い空気が流れます。今までのうっぷんをぶつけにきたのか……女性の顔には明らかに緊張の色が見えました。一方、C子さんは落ち着いた顔をしていました。そして静かに切り出したのです。

C子さん「夫が亡くなったことは、知っていますよね」

女性「……はい」

C子さん「1ヵ月ほど前、夫はあなたに1,000万円を渡しにきた」

女性「……はい。渡したいものがあると、電話があって」

C子さん「それなら結構です。お金の行き先がわかれば」

女性「お返しします! 1,000万円もの大金」

C子さん「いや、結構です。夫からのあなたへの手切れ金でしょうから。ただ、きちんと税金は払わないといけませんよ。夫からの贈与になると思うんで」

このようなやりとりをして、女性宅をあとにしたC子さん。とても晴れ晴れとした表情をしていました。

「あの女の価値、たったの1,000万円ですよ……5年も一緒にいたのに。かわいそうですよね」

C子さんの夫の遺産は自宅と8,000万円の貯金だったといいます。結婚生活25年、そのうち別居していた5年を引くと20年ばかり。それと比べると、不倫相手に支払った1,000万円は安すぎる、というのがC子さんの考えだったのです。

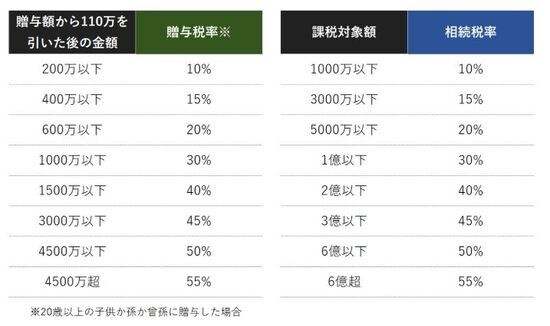

1年間に110万円を超える贈与は課税対象

今回の事例では、C子さんの夫から、不倫相手の女性に生前贈与がなされたということになります。贈与税は年間110万円までは非課税です。1年間に110万円を超える財産をもらった人には、110万円を超える部分に贈与税がかかります。相続税と比較すると下記のようになります。

これを見たら相続税を支払ったほうが得だと感じるかもしれません。しかし相続税と贈与税は財産を渡すときにかかる税金という性質は同じですが、前提となる考え方がまったく違います。

相続税は、財産の持ち主が亡くなり相続人に全財産を一度に渡す際にかかる税金です。一方で、贈与税は生前中に財産を渡す際にかかる税金です。しかし生前中に全財産をいっぺんに贈与することは考えられません。また相続についても、財産を少しずつ相続させる、ということはできません。

このことから、相続税と贈与税、2つの税率表を単純に比べるというのは、前提が大きく違っているのでナンセンスな議論だといえるでしょう。

よく「相続税と贈与税は、結局どちらが得か?」と質問されますが、答えは税率が低い順に次の通りです。

1番お得→少額の贈与をした時の贈与税

2番目にお得→相続税

3番目にお得→高額の贈与をした時の贈与税

相続税の税率がどのくらいになるかは、その人が持っている財産額で決まるため、一概にはいえませんが、財産が相続税の基礎控除を超えてくる人は、少なくとも、基礎控除を超えた部分に10%以上の相続税が課税されます。それであれば、相続税より低くなる贈与税をたくさん支払っておいたほうが得になる、という理屈が成立します。

【動画/筆者が「贈与税の計算方法」について分かりやすく解説】

橘慶太

円満相続税理士法人