2019年10-12月期の日本経済は5四半期ぶりのマイナス成長に陥ったが、さらに日本経済に追い討ちをかけるのが新型コロナウイルスの感染拡大だ。この新型コロナウイルスの影響で日本経済は2020年1-3月期もマイナス成長になる可能性があり、景気後退リスクが足元で高まっている。そんな中、為替市場では比較的大きな地殻変動が起こった。

日本経済の景気後退リスクの高まりで米ドル高・円安へ動いた為替市場

2月17日に発表された2019年10-12月期の日本経済は5四半期ぶりのマイナス成長に陥り、実質GDP(国内総生産、速報値)は前期比年率で6.3%減となった。昨年10月の消費税引き上げを控えた駆け込み需要の反動や、大型台風による影響が下押し要因となったわけだが、さらに追い討ちをかけているのが新型コロナウイルスの感染拡大だ。

2020年1-3月期も実質GDPがマイナス成長になれば、日本経済は定義上、景気後退入りすることになる。そんな中、2月19日のニューヨーク為替市場では米ドル買い・円売り圧力が高まり、三角持ち合いから上に抜ける動きが見られた(図表1)。

出所:Bloombergのデータを基にピクテ投信投資顧問作成

「有事の円売り」時代の到来か?

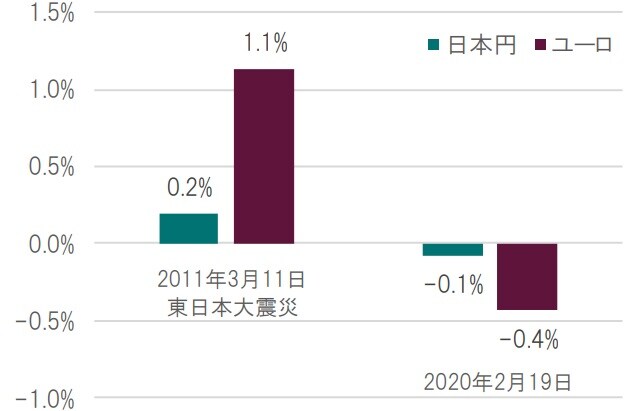

2011年3月11日の東日本大震災の時のように、従来であれば日本経済の景気後退リスクは「有事の円買い(円高)」でマーケットは反応したはずだ。しかし、今回は「有事の円売り(円安)」となったことから、為替市場では比較的大きな地殻変動が起こった可能性がある。「有事の円買い」が起こらなかった要因として挙げられるのが、「調達通貨」としての円の地位転落だ。

今後は外貨資産中心の資産運用が有利になる可能性も

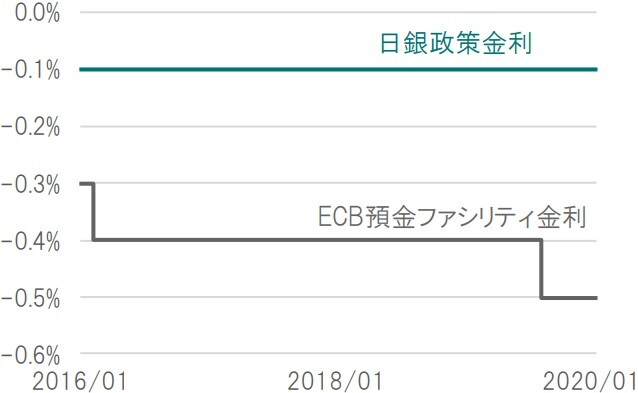

相対的に超低金利通貨であった円は、長らくキャリー取引(低金利の通貨で調達し、高金利の通貨で運用する取引)における「調達通貨」として君臨しつづけてきた。しかし、ECB(欧州中央銀行)は昨年9月にマイナス金利の深堀りを行うなど、すでに円は最低金利通貨ではない(図表2、3)。つまり、リスクオフ→キャリー取引のアンワインド(解消)→円高、というこれまでの関係性では語れなくなった可能性があるのだ。円が「調達通貨」としての地位から転落し、リスクオフ局面でも円安に推移するのであれば、資産運用は円安による値上がり益が期待できる外貨資産中心に投資したほうが有利になる。今後も円安トレンドが続くかどうか注目だ。

出所:Bloombergのデータを基にピクテ投信投資顧問作成

出所:Bloombergのデータを基にピクテ投信投資顧問作成

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『景気後退リスク高まる…「有事の円売り」時代到来か?』を参照)。

(2020年2月21日)

田中 純平

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較