「マイナス金利とイールドカーブ」の異常事態

利回りは原則として期間が長くなれば長くなるほど高くなる傾向がある。なお、期間を横軸に、利回りを縦軸にしたグラフのことをイールドカーブと呼ぶ。基本的に長期になるほど利回りが高いのでイールドカーブの形状は右肩上がりとなる。

◆バブル崩壊に見る景気の転換点

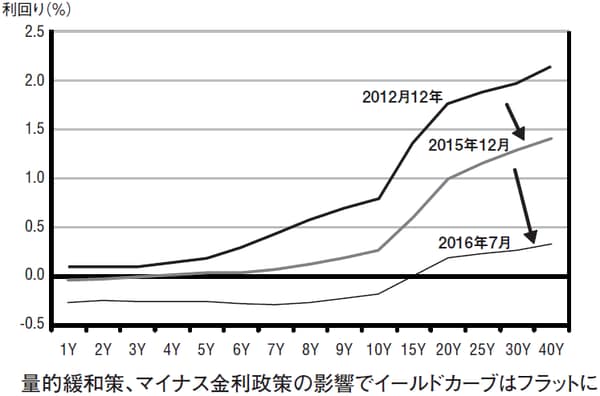

[図表1]は日本国債のイールドカーブを示したものである。量的緩和策が始まる前の2012年12月の段階では、1年物国債の利回りは0.098%、5年物は0.187%、10年物は0.794%、40年物は2.138%だった。イールドカーブの形状は右肩上がりなので正常な状態である。

しかし、イールドカーブが常に右肩上がりになるとは限らない。時に長期金利と短期金利の差が逆転することがあり、こうした状況になるのは景気の転換点であることが多い。

「バブルの末期」には長短金利差が逆転した

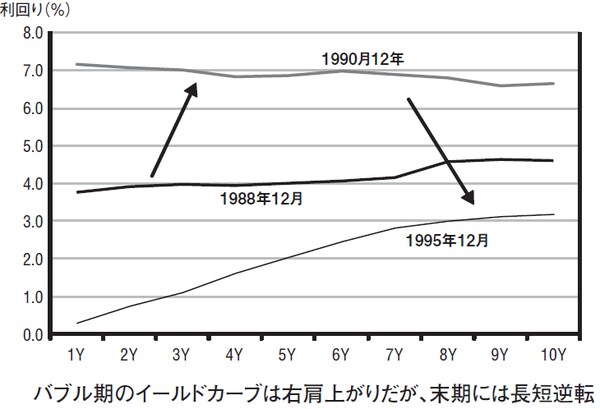

[図表2]はバブル期における日本国債のイールドカーブを示したものである。バブル経済が崩壊する前の1988年時点では、1年物の利回りは3.74%、10年物の利回り4.61%だったので、一応、右肩上がりの形状になっていた。

80年代以前の日本では経済成長率が高くインフレが激しかったので、基本的に金利は高めであった。また今ほど十分な資本蓄積もなく、企業は資金調達に苦労していた。このため短期金利も高めに推移しており、イールドカーブは、右肩上がりといっても、かなりフラットに近い形状をしていたのである。

それでも短期よりも長期の方が金利が高いというマーケットの自然な状態は維持されており、イールドカーブは右肩上がりの形状が続いていた。しかし、バブル崩壊が近づくにつれてこうした状況にも変化が見られるようになってきた。

バブル崩壊がほぼ確定的となった1990年12月には、1年物の利回りが7.1%まで上昇、10年物の金利である6.62%を上回り、長短逆転という状態に陥った。

ここで短期金利が急上昇した直接的な原因は、日銀がバブル退治のために相次いで公定歩合を引き上げたからである。公定歩合とは、日銀が金融機関に対して貸し出しを行う際の基準となる金利のことである。かつては公定歩合をいくらにするのかが金融政策の中心だった。

1987年に2.5%だった公定歩合は、1989年に3.25%に、1990年には5.25%までに引き上げられた。急激な金融引き締めに加え、土地取引の総量規制が実施され不動産市場が崩壊した。

バブル崩壊の原因にはさまざまな理由があるが、日銀の金融政策が与えた影響は大きいというのが一定のコンセンサスになっている。ここまで急激な引き締めがなければ、バブル崩壊ももう少し緩やかなペースだった可能性が高い。

もっとも公定歩合の急上昇という人為的な要素はあるが、一般的に長短金利差が逆転するのは、市場が景気の先行きを不安視している時である。足元では景気が過熱しており、金利が上がっているが、将来的には景気のスローダウンが起こり、資金需要が減少すると皆が思っているからこそ、長期金利が低下する。

実際、その後、バブル経済は完全に崩壊し、日本は長い不況の時代に入る。1995年にはようやく、イールドカーブが長短逆転という異常事態から回復したが、今度は短期金利水準の異常な低下にずっと悩まされ続けることになる。

日銀の「マイナス金利」政策、本当の狙いとは

もっともイールドカーブの形が変わるのは、景気の転換点だけとは限らない。市場に人為的な操作が行われれば、当然、カーブの形も変わってくる。今、行われている量的緩和策はまさにこれに該当する。

量的緩和策によるイールドカーブの変化について理解を深めるためには、日銀の量的緩和策の仕組みについて整理する必要があるだろう。

量的緩和策とは、中央銀行が積極的に国債などの資産を購入することで、マネーを大量供給し、市場にインフレ期待を発生させる政策である。これまで日本では不景気が続き、金利が低い状態が続いてきた。名目上の金利はかなり低い水準まで下がってしまったので、ここからさらに金利を引き下げるには別の方法が必要となる。

金利には名目金利と実質金利の2つがある。名目金利はまさに現実の金利水準のことを指している。一方実質金利は、名目金利から物価の上昇分(期待インフレ率)を差し引いたものである。

皆がインフレになると考えると、期待インフレ率が上がり、実質的な金利を引き下げることが可能となる。実質的な金利がさらに下がれば、企業はお金を借りやすくなり、設備投資などが増えるというメカニズムである。

量的緩和の実施後、日銀は年間80兆円という猛烈なペースで国債買い入れを行い、金利は一気に下がり始めた。量的緩和策のスタートから2年半以上が経過した2015年12月には10年物の金利は0.27%に、40年物の金利は1.4%に低下している。

この状況をさらに加速させたのが、2016年1月の金融政策決定会合で導入されたマイナス金利政策である。これは、金融機関から預かっている当座預金の一部に対してマイナス金利を付与するというもので、国債の購入代金が当座預金に積み上がってしまい、市中に出回らないという事態(いわゆるブタ積み)を回避するための政策である。

預金金利がマイナスになるということは、短期金利も否応なくマイナスになるということを意味しており、それにつられて長期金利も大きく下がることが期待された。実際、マイナス金利導入後は、イールドカーブが10年物まですべてマイナスとなり、長期債の利回りも低下して、イールドカーブはほぼフラットになった。

ここまで長期金利が安くなると、長期債で運用してもあまり意味がなくなってしまうが、日銀の狙いはまさにそこにある。

国債を持っているだけでは運用にならないので、理屈上、金融機関や個人は、お金を株式や不動産、商品など値上がりが期待できるものにシフトさせるようになる。これによって、なかなか脱却することができなかったデフレを克服しようというのが、マイナス金利政策の狙いである。

マイナス金利の導入によってイールドカーブがフラットになったので、日銀の目的はある程度達成されたと言ってよい。だが残念なことに、現実にはリスク資産へのシフトはあまり進んでおらず、日銀が想定したような状況にはなっていない。

加谷 珪一

経済評論家