「インフレが続くはず」に基づいた金利の仕組み

債券には1年以内に償還する短期のものと、5年を超える長期のものの2種類がある。銀行のローンも1年以内に返済する短期融資と長期のものに分かれている。そして、設定される金利も短期と長期では異なっている。

一般的に短期の金利は低く、長期の金利は高くなる傾向がある。では、なぜ短期の金利は低く、長期の金利は高いのだろうか。

短期金利が低く、長期金利が高いのは、一種の常識となってしまっているので、多くの人が当たり前だと思ってこれを受け入れている。

住宅ローンを組む人の中で、長期のローン金利が、なぜ短期より高いのかについて真剣に考える人はあまりいないだろう。実は金融理論の世界でも、なぜ長期金利の方が高いのかについて明確な回答が得られているわけではない。ただ、金利というものが時間と密接に関係した存在である以上、その理由も時間と大きく関係していることは明らかである。

一般的に長期と短期で金利差が生じている理由は、以下の2つが原因と考えられている。

① インフレ予想

② リスク・プレミアム

経済はデフレの時代とインフレの時代が交互にやってくるが、基本的にインフレが続く期間の方が圧倒的に長い。日本はバブル崩壊以後、25年以上にわたってデフレが続いてきたが、これは世界的に見ても非常に珍しいケースである。程度はともかくとしてインフレが継続するのが普通である。

そうなってくると、毎年物価は上がり続けるというのが定常状態ということになり、これが長期と短期の金利差の原因となる。

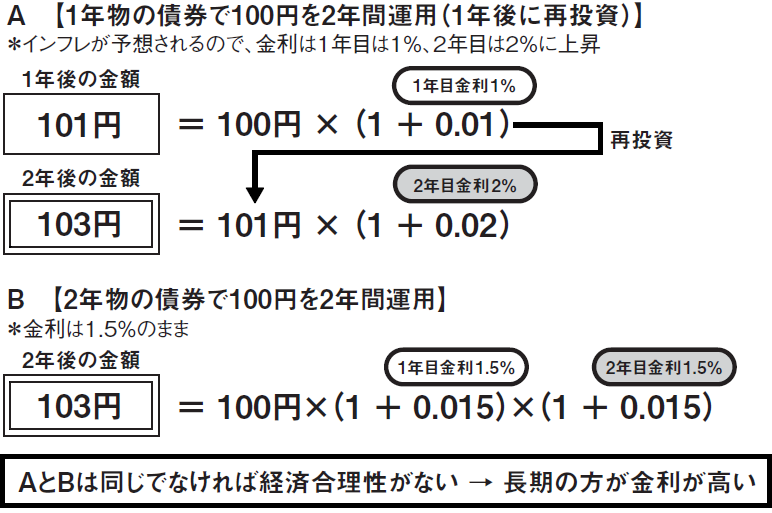

例えば、1年で1%の利回りが得られる1年物の債券があり、これを2年間運用すると仮定する。毎年、物価は上がっていくので、現在1%になっている債券の利回りは2%になると皆が予想している(もしデフレになるなら0.5%などに利回りが低下することになる)。

利回り1%の1年物債券を運用すると、1年後には101円になる。1年後には、利回りは2%になっているので、先ほどの運用で得られた101円を利回り2%の1年物の債券に投資すると、翌年には103円になっているはずだ。

一方、2年が満期の債券があり、この利回りが1%だったとすると、100円でこれを購入した投資家は、2年後には102円にしかならないので、この債券を買う投資家は存在しない。少なくとも、前述のように、1年の債券投資を2回繰り返したケースと同じにならなければ経済合理性がない。

もし2年の債券の利回りが1.5%であれば、これを100円で購入した投資家は2年後には103円を手にできる。つまり2年の金利(1.5%)は1年の金利(1.0%)よりも高くなっている。皆がインフレになると予想している限り、長期の金利は高く推移することになる[図表]。

「長期投資」で重要な感覚「不確実性へのリスク」

長期にわたって債券を保有していると、その間に市場環境が変わったり、金利が変動するリスクが高まってくる。また債券を発行している発行体の経営状況が変わる可能性もあるだろう。したがって、長期に融資を行う投資家は、短期の投資家に比べて高いリスクを取っているという解釈が可能となる。

長期と短期で金利が同じ水準では長期の投資家が損をしてしまう。市場ではそれを調整する動きが発生し、金利は自動的に調整されることになる。長期金利が短期金利に比べて高いのは、リスク分が上乗せされているという考え方であり、これはリスク・プレミアムと呼ばれている。

以上を総合すると、短期金利よりも長期金利の方が高いことの背景には、経済成長が続き、物価が継続的に上がっていくというポジティブな予想と、長い期間の間には何が起こるか分からないというネガティブな予想が存在しており、これらが交錯する形で、高い金利というものが形成されていることが分かる。

この基本的な感覚は投資全般において非常に重要である。長期の投資は有利になる一方、不確実性を伴う行為ということになる。

加谷 珪一

経済評論家