SNSのお年玉企画…当選者への課税は?

2020年1月1日、Twitterに株式会社ZOZOの元代表、前澤友作さんが、下記のようなツイートをしました。

【総額10億円】お年玉 100万円を1000人にプレゼントします!

非常にダイナミックな企画です。最近、このようなSNSを使ったプレゼント企画が話題です。個人的には素晴らしいと思いますが、税金の取り扱いに注意が必要なのではと感じています。

ところが、このような企画は最近出てきたものなので、どのような取扱いになるのか、確実ではありません。国税庁としても、どのように課税をするか、決めていないのではと考えています。

そもそもお年玉に税金がかかるのか、というと、国は下記のように示しています。

[平成31年4月1日現在法令等]

贈与税は、原則として贈与を受けたすべての財産に対してかかりますが、その財産の性質や贈与の目的などからみて、次に掲げる財産については贈与税がかからないことになっています。

8 個人から受ける香典、花輪代、年末年始の贈答、祝物又は見舞いなどのための金品で、社会通念上相当と認められるもの

つまりお年玉は上記に該当するので、基本的に贈与税が課税されることはありません。しかし冒頭の100万円が社会通念上、お年玉と認められるかというと、少々厳しいのではないでしょうか。しかし相続や贈与に詳しい方であれば、

「でも生前贈与は110万円まで非課税でしょ?」

と思うのではないでしょうか。しかし問題は、「それが生前贈与にあたるのか」ということです。つまり前澤さんから当選者に対する生前贈与であれば、110万円以下なので、申告をしなくてもいいし、税金の心配もありません。しかし、このような企画では生前贈与はあたらないのではないかと考えます。

そもそも生前贈与は、民法で下記のように定義されています。

贈与は、当事者の一方がある財産を無償で相手方に与える意志を表示し、相手方が受託をすることによって、その効力を生じる。

ここでポイントになるのは、「無償」ということです。つまり「タダであげる」ということです。これを踏まえて企画を見てみると、応募方法は「前澤さんをフォローすること、このツイートをリツイートすること」が条件となり、「抽選でプレゼントする」、となっています。この「リツイート」が、今回、問題になるのではと考えます。

このプレゼント企画をたとえるなら、あるおじいちゃんが「わしを宣伝してくれたら、この家あげるぞ」と言っているようなものです。これが果たして「無償」と呼べるのか……みなさんなら、どう思いますか?

誰でも情報発信ができるSNSですが、企業からお金をもらって、宣伝として情報発信をしている、いわゆるプロの方もいます。つまり、本来フォロワーに対して情報発信をすることは、お金をもらってもおかしくはない行為なのです。それくらい価値のあることなんですね。つまり「これをしてあがる代わりに100万円あげる」というのは、無償の範囲を超えると考えられるのです。

前澤さんのお年玉企画は「役務提供の対価」にあたる?

無償と認められないのであれば、役務提供の対価と認定される可能性があります。役務提供とは何かというと、みなさんも仕事をして会社から給与をもらったり、お客様からお金をいただいたりしますよね。このような流れを「役務提供の対価」といいます。そしてこの役務提供の対価には、所得税が課税されます。

そして国から下記のように示されています。

[平成31年4月1日現在法令等]

個人に対し、広告宣伝のための賞金等を支払うときは、所得税及び復興特別所得税を源泉徴収しなければなりません。

1 源泉徴収の対象となる賞金等に含まれるもの

広告宣伝のための賞金等とは、通常、次のようなものです。

イ 事業を営む個人や法人が製品や事業の内容を広告宣伝するための賞金や賞品

例えば、懸賞クイズや大売出しの抽選の賞金や賞品

ロ 素人のクイズ番組や素人のど自慢の賞金や賞品

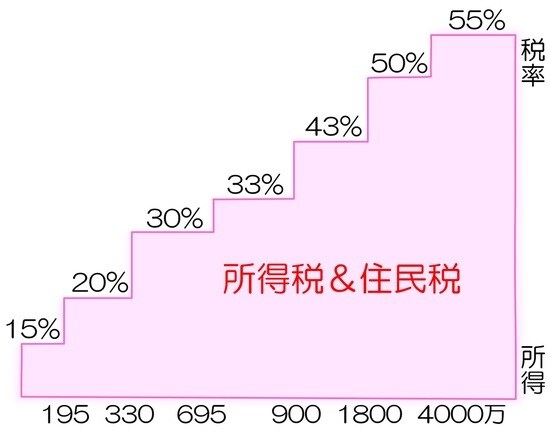

上記のようなものは所得税の対象となると示されているのです。所得税がどのようにかかるかというと、その人の所得水準によって税率が変わります。所得は、どのように所得を得たかによって、10にカテゴライズされ、それぞれの所得について、収入や必要経費の範囲、あるいは所得の計算方法などが定められています。

今回の企画では、「一時所得」に該当するのでは、という声が多いです。一時所得とは、たとえるなら「ラッキー所得」です。たとえば、懸賞や福引きの商品、企業から贈与された金品など、偶然手にする収入です。一時所得の計算方法のポイントは「特別控除額は50万円とされ、さらにその所得金額の1/2に相当する金額を給与所得とする」ということです。仮に100万円のラッキー所得があれば、まず50万円を差し引いて、さらにその1/2、つまり25万円に課税されます。

このように、今回の企画が一時所得に分類されるのであれば、それほど大きな税負担にはならず、慌てる必要ないと思います(確定申告は必要です)。しかし、冒頭で言ったように、筆者としては一時所得ではなく、雑所得にカテゴライズされると考えています。

というのも、一時所得は「労務や役務の対価としての性質を有しない」とされているからです。懸賞や福引、ギャンブルもそうですが、これらは何かをしてあげたから得たものではありません。だから一時所得に分類されます。しかし今回の企画では、「リツイートは役務提供だ」とジャッジされると見ています。

雑所得に分類されると、50万円を引いたり、1/2にしたりして計算はできません。雑所得自体に課税されます。税負担が大きくなるわけです。

さらに怖いのが、納税のタイミングです。

<2020年1月>

当選者「当選! 何に使おうかなー……そうだ、家族でハワイ旅行に行こう!」

<2020年8月>

当選者「家族でハワイ旅行! 楽しいなあ」

<2021年3月>

税務署「所得税、払ってください!」

当選者「そんなお金、ありません!」

このようなことが起きるわけです。当選者の方々が心配です……。

今回の企画に近い事例が国税庁からいくつか出ています。たとえば下記のようなマラソン大会の例。

マラソン大会の賞金・褒賞金の課税関係

X社に勤務するAは、一般財団法人B(以下「B財団」といいます。)が主催するマラソン大会に出場し、大会記録を更新して1位に入賞した結果、B財団から①1位入賞賞金及び②記録更新賞金を受領し、また、一般社団法人C(以下「C社団」といいます。)から記録を更新した選手に対して支払われる③褒賞金を受領しました。

Aが受領したこれらの賞金等について、所得区分はどのようになりますか。

【回答要旨】

①1位入賞賞金及び②記録更新賞金は雑所得③褒賞金は一時所得に該当します。

Aは、B財団が主催するマラソン大会に出場し、大会記録を更新して1位入賞という成績を収めた結果、①1位入賞賞金及び②記録更新賞金の支払を受けています。これらの賞金は、B財団が主催するマラソン大会で入賞等をしたことに伴いB財団から支払われるものであることを踏まえると、B財団に対する役務の対価又はその役務に付随して取得するものと認められることから一時所得には該当せず、雑所得に該当します。一方、③褒賞金については、C社団が記録を更新した選手に対し褒賞するために支払われるものであることから、C社団に対する役務の対価として支払われたものとは言えず、また、継続して支給されるものでもないことから、一時所得に該当します。

色々区分がありますが、このなかで「役務の対価又はその役務に付随して取得するものと認められることから一時所得には該当せず、雑所得に該当します」とオフィシャルな文章ででています。

◆まとめ

まだ今回取り上げたような企画に関して、税務上の取り扱いは明確になっていません。そのなかで筆者が考える注目点は、下記の2点です。

・広告宣伝目的ではなく、純粋な生前贈与であるという主張(前澤さんは経費処理をしない)

・フォロー&リツイートが役務提供の対価と認定されるかどうか(一時所得か雑所得か)

今回の企画は当選者がどのようにお金を使うかということを、

また、昨年と異なり、現在、前澤さんは新たな会社を設立し、

このような難しい事案については、税務署に「事前照会に対する文書回答手続」というのがあり、オフィシャルの文書として出してもらうことができます。よく電話や窓口で相談を受け付けていますが、それは担当者個人の見解であって、オフィシャルなものではないので、注意が必要です。

【動画/筆者が「SNSの現金プレゼント企画」について分かりやすく解説】

橘慶太

円満相続税理士法人