教育費が「家計のブラックホール」と呼ばれるワケ

「老後のお金」について不安な人が多いのは、定期的にメディアが囃し立てるからかもしれません。老後資金2000万円問題の前は、「老後破綻」や「下流老人」という言葉が流行しました。

ただし、「メディアが数字のためにウソを言って煽っているだけか。それじゃ、不安を感じる必要はないんだな。安心。安心」と思ってしまうのは間違いです。実際に人生を終えるまでに必要とする金額は、想像以上に大きいものとなります。

住居資金、教育資金、老後資金。この3つが「人生の三大資金」です。人生何かとお金がかかるものですが、とくにこの3つはそれぞれ数千万円単位で必要になるため、前もって準備しておきましょう。

中でも、「家計のブラックホール」と言われているのが「教育費」。こう呼ばれるのも、我が子のためだからと、教育費はどこまででもかけられてしまうからです。

ある方の事例をお話します。仮にAさんとしましょう。Aさんの年収は約900万円ありました。平均的な家庭の約2倍ですから、高収入だといって差しつかえありません。しかし、生活費以外のお金の大部分は、2人いる子どもの教育費にあてられていました。子どもは2人とも、中学校から私立、大学も私立文系です。入学費用や授業料だけでなく、塾や習い事代もかかります。子どもたちの将来を潰したくないからと、やりたいことには惜しみなくお金を出していたそうです。

文部科学省「子どもの学習費調査」(平成28年度)によると、中学校から大学までの10年間を私立に通うと、教育資金だけで約1250万円必要になるということです。2人分で約2500万円です。

Aさん家のように、子どもの教育費に家計の大半を回してしまう家庭は結構多いようです。そんな家庭に待っている次の問題が、老後のお金。Aさんの場合も、日々の生活費と子どもの教育費にお金をかけすぎたため、貯蓄が底をつき、老後資金の準備ができていませんでした。

Aさんのように年収900万円という高年収であっても、いくらまで教育費に回すのかの判断や、計画的な老後資金の準備をしなければ貧乏老人への道をたどることになってしまいます。

退職金で「投資」して、大失敗するケースも多い

厚生労働省「平成30年就労条件総合調査 結果の概況」によると、平成29年の1年間に定年を迎えた方に支給された退職金の平均は1983万円(勤続20年以上、大学・大学院卒の場合)です。一気に約2000万円もの大金を手にする機会なんて、退職金の他には、宝くじが当たったときくらいしか思いつかないかもしれません。それだけに、無茶な使い方をするケースがあるようです。

退職金を一気に失ったBさんの話をします。Bさんは受け取った退職金で株式投資をはじめました。投資自体は、もちろん悪いことではありませんが、Bさんの場合は、そのやり方がよくありませんでした。Bさん自身に投資経験がなかったため、自分で銘柄選びができなかったのです。そこで、証券会社の窓口で勧められるがままに、そして雑誌などで紹介されていた上がりそうな(に見えた)銘柄を一度に買ったそうです。

株式投資は、それで勝てるほど甘いものではありません。読者のみなさんの予想通り、買った株はその後軒並み下落。わずかに上昇した株も、売りどきが判断できず、そのまま持っていたら、やがて値下がりしたというのです。

2000万円の退職金があれば「お金持ち老人」とまではいかなくても、普通の老後を過ごすには十分だったはず。そのお金を使ってしまったばかりに、Bさんは貧乏老人に転落したのです。

Bさんのように退職金で投資にチャレンジして、一気にお金がなくなってしまう人は意外と多いのが実情です。株式投資だけでなく、不動産投資で損するケースも同様ですね。

証券会社や不動産会社から電話が来て、勧められるがままに購入してしまった。買った株・投資信託や不動産は大きく値下がり、売るに売れない。こんな状態でいざマネー相談に来られても、アドバイスできることは限られています。

若いうちから投資に取り組み、「お金」に親しんでいれば、もっと適切な判断を下せたハズです。さらに資産配分の考え方が身についていれば、一部の資産だけに大きな金額を投じることもなかったかもしれません。

何事も、「知識なし・経験なし・計画なし」ではうまくいかないものです。

お金持ち老人の多くは「先取り貯蓄」をしていた

お金の知識・経験がないと、誰でもAさんやBさんのような失敗をして、貧乏老人に陥る可能性があります。

お金持ち老人と貧乏老人の分かれ目とは何でしょう? それはズバリ「お金の知識」の有無。そして前もって将来必要になるお金を準備しているか否かにあります。

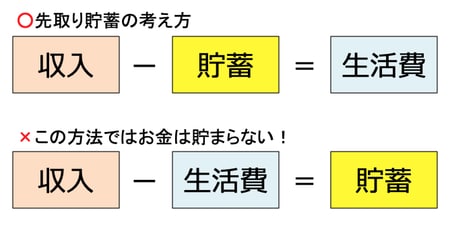

お金持ち老人になった人の多くは、若いうちから、毎月収入の一部を貯蓄や投資に回しています。特に多くみられるのは「先取り貯蓄」。これは、収入があったら、その一部を先に普段使いの口座とは別の口座に移す貯蓄法です。

「毎月の生活でお金が余ったら貯蓄しよう」という考えだと、節制なく使ってしまい、貯蓄ができません。その点、先取り貯蓄をしておけば、残りのお金で生活するだけで、自然と貯蓄ができます。生活費が足りなくなる? いいえ、不思議なもので、意外とやりくりできるものです。

銀行に預けておくだけではお金はまったく増えないことは、前回お話しました。お金を生かし、増やすためには、やはり投資をすることも大切です。そう、お金自身に「働いてもらう」のです。

投資の王道は「長期・分散・積立投資」。つまり、長い時間をかけて、いろいろな資産運用に、少しずつ(一定額)投資していくことです。これらは次回、貯蓄と投資の違いということで、改めて紹介したいと思います。

株式会社Money&You

代表 頼藤 太希

本連載は、株式会社マリオン「i-Bond Blog」の記事を転載・再編集したものです。