「預金だけしておけ!」という親の言葉は忘れよう

お金のことを学ぶ必要がなかった時代の話をしましょう。1960年代〜80年代、今の高齢者世代が社会人のころは、わりと簡単にお金を増やすことができました。というのも、お金を銀行に預けるだけで、今では信じられませんが、預けたお金が年平均5%程度ずつ増えたからです。

まじめに預金さえしておけば、明るい将来の設計ができました。そんな景気のいい時代に、もし筆者が「お金の知識を身につけましょう」と主張しても、「銀行に預けさえすればいいんだから、お金の知識なんていらないよ」と反論されてしまったでしょう。

筆者の父親はバブルを生きた世代ですが、父から受けた金銭教育といえば「預金だけはしておけよ」でした。しかし今の時代、預金だけでは厳しいし、社会保険や税金についても学ばないといけません。これは、読者の皆さんも身に染みているのではないでしょうか。

さて、1990年代初頭からは事態は一変します。いわゆるバブル崩壊が起こると、景気はどんどん悪化していきました。年ごとにみれば、多少回復する時期もありましたが、経済成長のスピードは確実に鈍化しました。

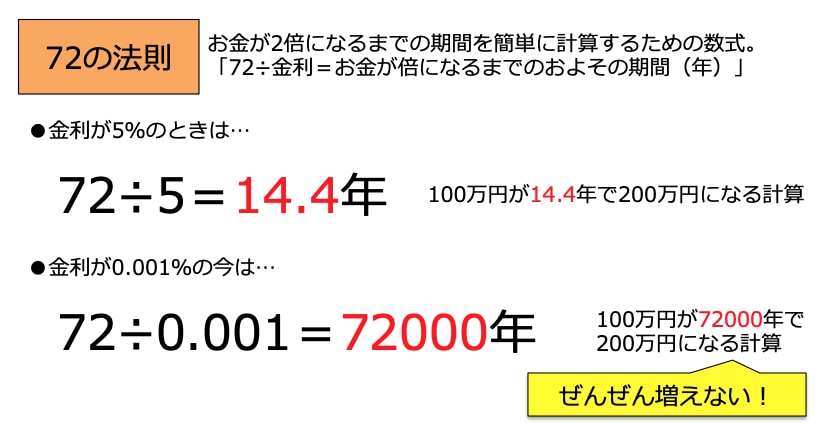

銀行の預金金利もあっという間に下落しました。2019年12月現在、大手銀行の普通預金金利はわずか0.001%。100万円を1年間預けても、増えるお金はわずかに10円(税引き前)なのです。銀行にお金を預けるだけでは、明るい将来の設計などできないことがわかるでしょう。

「72の法則(*1)」を使うと、100万円が2倍の200万円になるのに、7万2000年もかかってしまうほど、超低金利な時代なのです。

*1 お金が2倍になるまでの期間を簡単に計算するための数式。「72÷金利=お金が倍になるまでのおよその期間(年)」

年金だけでなく、経済規模そのものが縮小していく

これらに加えて、今の日本は、昔にはなかった問題も抱えています。

まず、どの世代にも共通する話なのですが、「収入が増えない」という問題があります。

国税庁「民間給与実態統計調査」によると、平成30年(2018年)の平均給与額は約440.7万円。ニュースなどでは「リーマン・ショック(2008年に発生した、アメリカの投資銀行の破たんによる世界同時不況)前の水準に回復した」などと報じられましたが、それより前の2000年前後の水準(460万円前後)にはまだ達していません。そのうえ、以前と今では税金の額や消費税の税率も上がっていますし、物価も上昇しています。金額の見た目だけで比べるのには多少無理があります。

次に、人の仕事が減るという問題。

これは特に今20代・30代の方が気になる問題ではないでしょうか。AI(人工知能)やロボットによって、10〜20年後には約49%の仕事が代替されるという野村総合研究所のレポートが話題になりましたね。仕事がなくなれば、働きたくても働けないという状況になりかねません。働けなければ、当然お金を稼げず、生活ができなくなるでしょう。単に仕事をするだけでなく、AIに取って代わられることのないようなスキルも求められているのです。

さらに、日本の人口の問題も将来に暗い影を落とします。

すでに人口減少が始まっている日本では、これからさらに年金制度を支える現役世代の人数が減っていきます。すると、今の高齢者世代だけでなく、これから年金を受け取る世代の年金の額もどんどん減っていくことが考えられます。

それに加えて、子どもの数も急速に減っています。2019年の出生数は、1899年の統計開始以来初めて90万人を割り込み、86万4千人となりました(*2)。この産まれた子どもたちが大人になる20年後には、人口減少はさらに進んでいることでしょう。年金だけでなく、経済規模そのものも縮小してしまう可能性があるのです。

*2 参考「令和元年(2019)人口動態統計の年間推計」厚生労働省

老後2000万円問題に「今さら何を言ってるのか?」

2019年に「老後2000万円問題」が話題になったのを覚えていますか? 年金のみの収入で過ごす夫婦世帯の場合、20年〜30年の老後に、年金とは別に約2000万円の老後資金が必要になる、というものです。金融庁の報告書が、さも今になって出てきたかのように注目されましたが、お金の専門家たちの間では、以前から知られていたことでした。話題になりすぎて逆に驚いたほどです。

こうした知識をきちんと持っておけば、これからどのくらいの金額が必要かわかりますし、その額から逆算して、節約・貯蓄・投資などをどのように活用すればいいかまでわかります。

日本ではこれまで「お金の話をするのは“みっともない”」と言われ、お金の勉強が避けられてきた節がありました。しかし、ここまでお読みのみなさんならもう、そんなことは言っていられないという状況はお分かりでしょう。1980年代とは違って今なら、「お金の知識を身につけましょう」と発言しても、反論されないはずです。

株式会社Money&You

代表 頼藤 太希

本連載は、株式会社マリオン「i-Bond Blog」の記事を転載・再編集したものです。