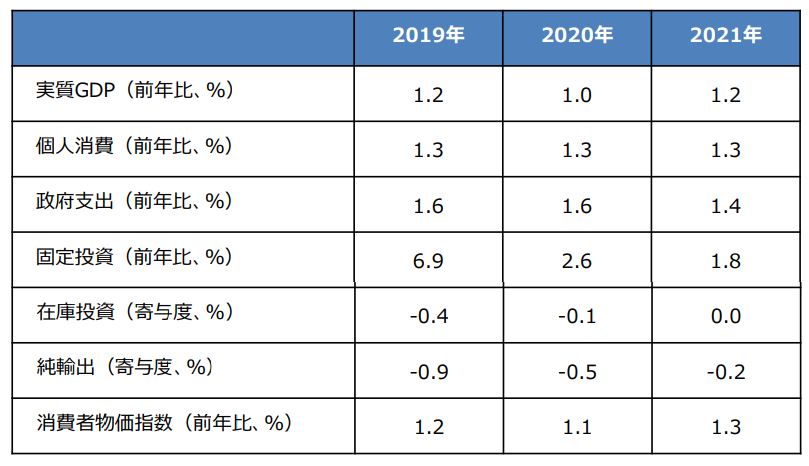

●実質GDPは、2020年が前年比+1.0%、2021年は同+1.2%と、緩慢なペースの成長を予想。

●2020年後半に追加緩和の可能性、ドイツ10年国債利回りは景気の持ち直しから緩やかに上昇。

●政治面ではドイツの連立崩壊リスクが後退、ただイタリアの連立崩壊リスクが浮上し、注意が必要。

実質GDPは、2020年が前年比+1.0%、2021年は同+1.2%と、緩慢なペースの成長を予想

ユーロ圏の景気は足元で軟調に推移しています。主な要因は輸出環境の悪化で、国別ではアジア向け、セクターでは自動車、金属の輸出減少が顕著となっています。ただ、2019年12月に米中両国が貿易協議で第1段階の合意に至り、英国の下院総選挙で保守党が勝利したことで、市場の先行き不透明感は払拭されつつあります。2020年初めにかけては、世界景気の持ち直しを背景に、ユーロ圏では製造業の生産活動と輸出の安定が見込まれます。

ただ、世界経済の回復にそれほど力強さはない見通しで、輸出の急速な回復は難しいと思われます。そのため、ユーロ圏の成長ペースは、非常に緩慢なものになるとみられ、弊社はユーロ圏の実質GDP成長率について、2020年は前年比+1.0%、2021年は同+1.2%を予想しています(図表1)。なお、ユーロ圏の財政政策は、やや拡張的なスタンスが続き、後述の緩和的な金融政策とともに、2020年以降の景気を支えると考えます。

2020年後半に追加緩和の可能性、ドイツ10年国債利回りは景気の持ち直しから緩やかに上昇

ユーロ圏の金融政策について、欧州中央銀行(ECB)は、2019年9月の理事会で、預金ファシリティ金利をマイナス0.4%からマイナス0.5%へ引き下げ、量的緩和の再開(2019年11月より月額200億ユーロのペースで国債などを購入)も決定しました。2020年後半には、低成長、低インフレを背景に、預金ファシリティ金利のマイナス0.6%への引き下げと、状況次第で量的緩和の拡大(月額300億ユーロ)も決定される可能性があるとみています。

ドイツ10年国債利回りについては、景気底入れ期待が利回りの押し上げ要因となる一方、ECBの緩和的な政策スタンスが利回り上昇を抑制する形となり、2020年入り後はしばらく一進一退の推移が続くと予想します。年後半には、緩和的な金融政策と、やや拡張的な財政政策によって、景気の持ち直しが継続し、ドイツ10年国債利回りは緩やかに水準を切り上げる展開が見込まれます(図表2)。

政治面ではドイツの連立崩壊リスクが後退、ただイタリアの連立崩壊リスクが浮上し、注意が必要

政治動向に目を向けると、ドイツでは2019年11月30日に「社会民主党(SPD)」の党首選が行われ、メルケル首相が所属する「キリスト教民主・社会同盟(CDU・CSU)」との連立に懐疑的なワルターボーヤンス氏とエスケン氏が共同党首に選出されました。この結果、メルケル政権の存続に不透明感が強まりましたが、12月6日に行われたSPDの党大会で、連立維持の方針が示唆されたため、当面の政権崩壊リスクは後退しました。

一方、イタリアでは「五つ星運動」と「民主党」の連立政権が崩壊するリスクが浮上しています。五つ星運動が財政改革の柱としてきた議員数削減案について、これを阻止する動きが議会で強まり、削減の是非を問う国民投票が実施される公算が大きくなりました。国民投票前に総選挙が実施されれば、大型減税を主張する「同盟」が勝利し、財政を巡って欧州連合(EU)と対立する恐れがあるため、今後のイタリアの政局には注意が必要です。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2020年「ユーロ圏経済」1%成長を予測…年後半に追加緩和も』を参照)。

(2019年12月25日)

市川雅浩

三井住友DSアセットマネジメント シニアストラテジスト