米国の「統一移転税制」…税率と控除の概要

アメリカでは1976年の税制改革法により、国税の連邦遺産税と連邦贈与税は「統一移転税制」として統合され、現在に至っています。

贈与税は生存中の贈与者の意志による財産移転への課税、連邦遺産税は贈与者の死亡にともなう財産の移転に課税されます。ですからこのふたつの税は、ともに財産の移転についての税金であるという点で同じで、課税時期が違うだけです。これが統合された理由です。

この両税に適用される統一移転税率があります。税額は生前贈与のすべてを加算して総遺産額(日本の場合は、生前3年以内の贈与です)を計算し、統一移転税率をかけたあと、生前贈与税額等を差し引いて納税額を求めます。

ただし、アメリカ国籍をもつアメリカ市民の生存配偶者への贈与は、無制限で課税対象の遺産から控除できます。しかし、生存配偶者がアメリカ市民ではない場合には、贈与・遺産税がかかりますが、6万ドルの控除があります。

この統一移転税制には「統一移転税額控除」という、税額から差し引ける税額控除があります。

2018年の場合は、441万7800ドルで、税率をかける前の課税対象の贈与額・遺産額に換算すると1118万ドルになります。これはトランプ大統領の税制改正によるもので、2017年の549万ドルから2倍以上になっています。

この統一移転税額控除は2011年では、500万ドル、日本円への直近換算レートですと5億4500万円で、一般市民にとってはほんど相続税がかかっていなかったことになります。それがトランプ税制改正により、2018年は1118万ドル、2019年には1140万ドル、約12億4200万円になっています(贈与額・遺産額に換算)。

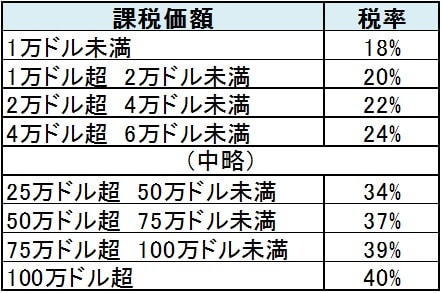

税率は18%から40%で以下のようになっています。

アメリカには州にも相続税があり、18の州とコロンビア特別区(ワシントンD.C.)だけですが、そのなかでもワシントン州が最も高く、最高税率は20%です(免税額は2.2ミリオンドル)。ハワイ州も10%から15.7%の税率で、最高税率の15.7%が2020年1月から20%になります(免税額は5.5ミリオンドル)。

相続税の対象は、被相続人がアメリカ市民(Citizens)またはアメリカ居住者(Residents)である場合には全世界財産、アメリカ非居住者の場合はアメリカ国内財産のみです。アメリカ居住者は、贈与・遺産税ではアメリカにドミサイル(Domicile:生活の本拠があり永住の意志がある場所)がある人をいいます。

グリーンカード保持者は常にアメリカ居住者になるわけではなく、アメリカにドミサイルがあるかないかで判断されます。

死亡した母は日本人、子は全員米国籍で1人は日本在住

以上がアメリカの相続税の概要です。それを前提に日米間にわたる相続税の問題を考えます。ただし、アメリカでのプロベイトの手続きは除きます。

非相続人:85才の日本で生まれ育った日本国籍の女性。ご主人はアメリカ人ですでに死亡

相続人:4人、すべてアメリカ国籍

長男(カリフォルニア州居住)

長女(ワシントン州居住)

次男(日本居住)

三男(ハワイ州居住)

相続財産:日本国内の金融資産 6000万円程度

このケースで相続が発生した場合、相続人が日本の相続税を納める場合の判定基準は、次のプロセスとなります。

1.相続人の住所地が日本か……次男が該当

2.相続人の住所地が日本以外か……長男、長女、三男が該当

2-① 日本以外の住所地の場合、被相続人の住所地が日本か…日本に該当

この判定により、次男は「居住無制限納税義務者」となります。相続財産が日本にあろうがアメリカにあろうが、すべて日本の相続税の対象となります。

長男、長女、三男は「非居住無制限納税義務者」となります。これも日本・海外財産が相続税の対象になります。少し奇異な感じがありますが、日本国籍がなく日本にも住所地がない場合でも、財産を相続した時点で、被相続人の住所地が日本にあるときは、一定の場合をのぞいて、「非居住無制限納税義務者」になります。

日本の相続税の計算は、基礎控除額が3000万円+600万円×4=5400万円となり、600万円が相続税対象額になります。

一方、アメリカの相続税では、アメリカ人ではない非居住者の遺産は、アメリカ国内にあるとみなされる遺産のみ課税の対象となります。事例1では、すべて日本国内の遺産ですので対象外になります。

ちなみに、このケースでアメリカに遺産があれば、基礎控除額は6万ドルのみで、それを超えると相続税がかかりますが、非居住外国人の銀行預金で事業に関連しないものは、アメリカ国外財産として、相続税の対象外です。

死亡した母は日本在住の米国人、娘は米国在住の米国人

非相続人:88才の日本居住が数十年のアメリカ国籍女性、ご主人は日本人ですでに死亡

相続人:2人、長女・次女ともアメリカ国籍でアメリカ居住

相続財産:アメリカ証券会社にある米国上場株式や債券 5億円程度

事例1とは異なり、被相続人は結婚後何十年も日本に居住するアメリカ人で、日本人のご主人は既に亡くなっているケースです。

1.相続人の住所地が日本か……否

2.相続人の住所地が日本以外か……娘2人が該当

2-① 日本以外の住所地の場合、被相続人の住所地が日本か……日本に該当

このケースでも、娘2人が「非居住無制限納税義務者」に該当しますので、日本・海外財産が相続税の対象になります。従って、証券会社にある米国上場株式や債券に相続税がかかります。

日本の相続税の計算は、基礎控除額が3,000万円+600万円×2=4200万円となり、4億5800万円が相続税の対象額になります。

アメリカの相続税は、非相続人がアメリカ国籍、アメリカ市民ですので、アメリカ相続税の税額控除を受けられるため相続税は発生しません。

古橋 隆之

古橋&アソシエイツ・税理士古橋事務所 代表

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<