父急死…家族には、アパート4棟が遺された

今回ご紹介するのは、地方で会社を経営している夫のAさん、妻のBさん、子どもたちは、長男、次男、長女、という5人家族です。Aさんが経営していた会社は、当初、順調にいっていましたが、時代の流れのなかで、段々と業績は低迷していっていました。

そんななか、唯一救いだったのが、3人の子どもたちがすでに独立していたこと。泣き虫で心配だった次男は20代前半で結婚し、いまや3児の父。やんちゃな性格だった長女も、30歳を前に結婚し、1児の母として忙しい毎日を過ごしていました。生真面目な性格の長男は「結婚は性に合わない」と唯一未婚でしたが、一流企業に勤務し、順調にキャリアを重ねていました。

Aさんも、すでに70歳前。しかし、20代で起業し、ずっと仕事一筋だったこともあり、ことあるごとに「そろそろ潮時かな」と言ってみるも、踏ん切りがつかずにいました。

「そうですね。もう十分がんばったんだから、あとは、あなたがやりたいところまで、やればいいんじゃないですか」

そんなやり取りが夫婦の定番になっていたころ、悲劇が起きました。Aさんが事故で亡くなったのです。

Bさんは混乱するばかり。業者とのやり取りは長男が行い、なんとか葬儀を終えることができました。それから2ヵ月ほど経ったころ、Bさんも冷静を取り戻し、納骨を済ますことができました。しかし家族の混乱は、これからでした。

ある日、相続について、家族が集って話し合うことになりました。遺産分割の対象となるのは、自宅のほか、アパートが4棟、金融資産は200万円ほどでした。

「親父、アパートなんて持っていたんだ」と次男。

「お父さんが若かったころにね、『これからは不動産を持っていたほうがいい』とアドバイスしてくれた先輩がいたらしいのよ。それで、貯金をするなら不動産をもつ、というのがお父さんのポリシーだったから」とBさん。

「確かに。このご時世、貯金じゃあ、大した利息もつかないしね」と長女。

「あとね、子どもたち一人ひとりに、アパート1棟をあげられるようにって。お父さん、アパートを買っていたのよ」とBさん。

「そうだったのね、お父さんって仕事一筋だったから、そんなこと考えていたなんて意外ね」と長女。

「これからも母さんは、この家に住むだろ。だからアパートをどう分けるか、だな」と長男。

「アパートは、ちょうど4棟だろ。1人1棟、ってことか」と次男。

ここまでは、誰も相違はありませんでした。そこから話し合いはヒートアップしていったのです。

「じゃあ、俺は『●●アパート』をもらっていいかな」と次男が切り出しました。

「ちょっと、待って。『●●アパート』って駅が近いところのよね。絶対4つのアパートのなかで一番高いわ。不公平じゃない?」と長女。

「それじゃあ、『●●アパート』はお母さんに、というのはどうだい?」と長男が間に入ります。

「……じゃあ『コーポ▲▲』ならいいだろ?」と次男。

「ダメよ。『●●アパート』の次に高いのは、きっと『コーポ▲▲』よ。私だって欲しいわ」と長女。

「そんなこと言っていたら、いつまでたっても分けられないだろ!」と次男の声が大きくなりました。

「何よ、ムキになって。誰よりも高いアパートが欲しいって思っているくせに」と長女がいい返します。

「なんだよ、その言い方!」と次男の声はますます大きくなります。

「チビちゃん(=次男の子どもたち)、みんな私立に通わせているんでしょ。お金かかるもんね。大変よ、3人も子どもがいたら」と長女は嫌味たっぷりにいいます。

「まあまあ……」と長男が間に入ると、「何だよ、いつも兄貴ヅラして余裕こいて。そうやって、本当は俺のこと、バカにしているんだろ!」と怒りを長男にもぶつける次男。

兄弟喧嘩は、いつまでも終わらず、結局、マンションはすべて売却し、現金にして遺産分割を進めたといいます。

「子どもたちに、1戸ずつ、アパートを残せたらといっていたんですけどね、あの人は。なかなか親の気持ちは、子どもに伝わらないものね……」と、母であるBさんは振り返っていました。

3つある土地の時価…相続時には遺留分の侵害にも注意

遺産の多くが不動産の場合、分けづらさからトラブルになりがちです。不公平感を調整する、現金資産を用意しておくことが、トラブルの回避法のひとつとなるでしょう。

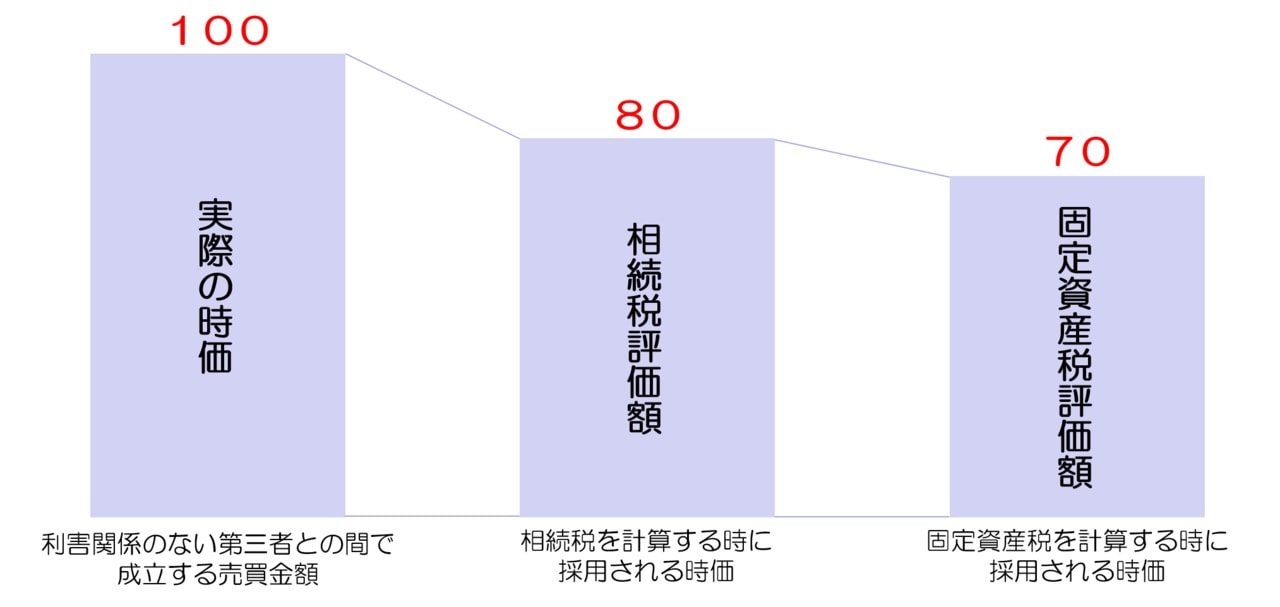

土地の時価の計算方法は、大きく3つ、あります。誰もが知りえる路線価を使って計算する土地の時価は、いわいる相続税評価額と呼ばれています。その名前の通り、相続税を計算する時に採用される時価です。

似たような評価額で、固定資産税評価額と呼ばれるものも存在します。これも名前の通り、固定資産税を計算する時に採用される時価です。

そして、実際に売買契約が成立する金額があります。これが本当の意味での時価です。

本当の意味での時価とは、まったくの他人同士で売買契約が成立する金額です。売る人からすれば、できるだけ高く売りたいですし、買う人からすればできるだけ安く買いたいものです。この2つの気持ちがバランスする金額が本当の意味での時価になります。

これは、まったくの他人同士というのがポイントです。これがもし親子の間であれば、どちらかが気持ちを譲歩することも考えられます。

このように、不動産の時価には、①相続税評価額②固定資産税評価額③実際の時価という3種類の時価が存在します。そして、実はこの3種類の時価には、高いものと安いものがあり、最も高いのが③、最も安いのが②となります。 どのくらい変わるかというと、たとえば実際の時価が100だとすると、相続税評価額は80、固定資産税評価額は70になります。

この法則を利用すれば、①~③のいずれかの金額がわかれば、他の2つも簡単に計算できるのです。

たとえば、固定資産税評価額が5000万円の土地があったとします。固定資産税評価額が5000万円ということは、実際の売却価格は7100万~7200万円前後と予測できます(5000万円÷70×100=7142万円)。

また、相続税評価額は5700万円前後ということになります(5000万円÷70×80=5714万)。

不動産鑑定士に言わせれば、このような計算方法では実際の売買金額なんて算定できないと言われますが、おおよその目安を把握する目的であれば、このような簡単な計算でも良いでしょう。

ちなみに、相続トラブルでよく争点となる、相続人が相続できる金額として最低限保障されている遺留分ですが、 計算する際に採用される不動産の評価額は、相続税評価額ではなく、実際の時価です。

このことから、相続税評価額ベースで遺留分の問題を考えていると、後々、実際の時価に戻すと遺留分を侵害していて大変な争いに発展するというケースが非常にたくさん存在するので、注意が必要です。

【動画/筆者が「不動産の相続税評価額の計算方法」を分かりやすく解説】

橘慶太

円満相続税理士法人