様々に誤解されることの多い企業の内部留保は、資金調達手段の1つであり、現預金の残高を意味してはいない。むしろ、内部留保は内外における子会社への投資やM&Aに積極的に利用されてきた。日本企業の真の問題は、不採算事業の縮小・撤退による総資産の縮減が進んでいないことだ。それは、雇用制度の硬直化が一因と言える。

内部留保:現預金は増加していない

12月3日、財務省は7-9月期の法人企業統計を発表した。全産業ベースの売上高が3年ぶりに前年同期比でマイナスになったことに加え、この統計の発表の度に注目を集めるのが内部留保の額だ。例えば、2015年1月5日、信託協会主催の新年賀詞交換会に出席した麻生太郎副総理兼財務相が、法人企業統計の数字を使い、「まだカネを貯めたいなんてただの守銭奴に過ぎない」と企業を批判したことが話題になった。

もっとも、内部留保が即ち「カネを貯める」ことを意味してはいない。バランスシートの右側、即ち貸方は資金の調達手段を示し、内部留保は企業が自らの利益でファイナンスしたことを示す。その資金は、設備投資や企業買収に活用されているケースも多く、必ずしも現預金として積み上げられているわけではない。

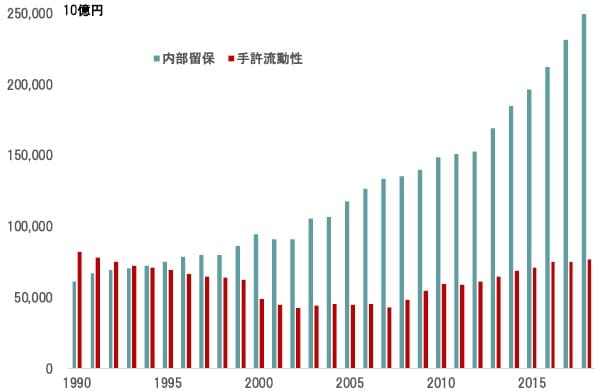

具体的に数字を挙げると、資本金10億円以上の金融・保険を除く全産業の場合、2000〜2018年度までに内部留保は163兆142億円増加し、負債・資本総額に占める比率は14.8%から27.0%へ増加した(図表)。

期間: 1990~2018年度

出所:財務省の統計よりピクテ投信資顧問が作成

一方、現預金と短期保有有価証券の合計である手許流動性は、この間、14兆6,124億円の増加に留まり、総資産に占める比率は10.7%から8.3%へ低下している。つまり、内部留保で調達した資金は、現預金以外の資産に充てられたわけだ。

自己株取得:資本効率向上のために本当に必要な措置

2000年度以降、大企業の資産で顕著な動きを示したのは、187兆533億円増加した固定資産の株式だ。これは、主に子会社、関連会社などの株式と見られ、企業による積極的な海外拠点の開発、内外におけるM&Aなどを示唆しているだろう。

ちなみに、内部留保を減らす手段は、基本的に①純損失、②自己株取得、③減資の3つに止まる。「内部留保を設備投資や賃上げに使うべき」との意見は少なくないが、通常、設備投資をしても内部留保は減らない。また、赤字になるほど人件費を払わない限り、賃上げで内部留保を減少させることもできないのだ。

内部留保の真の問題は、自己資本の膨張により、過去最高の利益となっても、ROEが政府の目指す「グローバル水準」の10%を超えないことである。大企業の場合、2018年度末の自己資本比率は45.5%に達した。

ROEの向上を図るため、内部留保を減らす最も有効な手段は自己株取得だ。ただし、これはバランスシートの貸方の縮小なので、当然、借方の資産も圧縮が必要となる。その場合、不採算事業を縮小・廃止して関連資産を売却、償却、除却することになるが、問題は貸借対照表に現れない資産、つまり「人」の存在だろう。

日本では、法制度、社会的コンセンサスの両面から、大企業にとり整理解雇は難しい。結局、競争力の失われた事業部門を抱えたまま、成長分野に新たな投資をするため資産総額が膨張する。内部留保の真の問題は、現預金の積み上げではなく、人材の流動性の低さなのだ。その改善には法制面での雇用制度の改革が必要だが、今の安倍政権にその気があるとは思えない。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『見当違いな議論も…企業の「内部留保」、真の問題点』を参照)。

(2019年12月6日)

市川 眞一

ピクテ投信投資顧問株式会社

シニア・フェロー