足下の日本経済では、インフレどころかデフレ圧力への警戒感が強い。ただし、過去の経験によれば、物価が急騰する前の段階で、積極的な財政支出と金融緩和の局面があった。5〜10年先までを見据えた場合、日本経済には、ハイパー・インフレのマグマが溜まりつつあるのではないか。家計・企業にはリスクへの十分な備えが必要だろう。

高橋の警鐘:日銀の国債抱え込みは悪性インフレの源

日銀が2%の安定的物価目標を達成できないなか、インフレのリスクを議論するのは違和感があるかもしれない。しかしながら、例えば1971年8月のニクソン・ショックによる円高不況を回避する意味もあり、田中角栄首相(当時)の下で実施された列島改造政策は、1973年10月の第4次中東戦争を契機とする石油危機で狂乱物価を招いた。1972年の時点で、ハイパー・インフレを身近に感じるのは困難だったであろう。

統計で確認できる限り、日本の物価が最も上がったのは1946年だ。この年、旧卸売物価指数は前年比364.5%上昇している。主な理由は、1937年の日中戦争勃発から終戦までの軍事費を中心とする財政支出の急激な拡大、それを支えた日銀の資産膨張が、終戦により国際金融市場との接続が回復したことで、一気に清算を求められたことだった。

ちなみに、1931年12月から1936年2月まで蔵相を務めた高橋是清は、積極財政と日銀による国債引き受けで世界恐慌から日本を建て直したことにより高く評価されている。ただ、「高橋財政」が量的緩和を前提としたとの見方は全くの誤解で、高橋は日銀が国債を大量に抱えれば、「明らかに公債政策の行詰りであって、悪性インフレーションの弊害が現われ、国民の生産力も消費力も共に減退し生活不安」に陥ると強く戒めていた(1935年7月国民向け声明)。実際、高橋財政の5年間、名目GDPは年平均7.3%伸びたが、マネタリーベースの増加は同7.0%に抑えられている。

しかし、デフレ脱却を背景に財政政策の転換を図った高橋は、軍事費に大鉈を振るったことで226事件により暗殺された。高橋の死後、軍部主導の財政支出拡大を量的緩和が支え、終戦前年の1944年に日銀の資産総額は1936年と比べて12.7倍に急増している。この中央銀行による財政ファイナンスは、終戦後、日本経済がハイパー・インフレに陥った最大の要因だろう。

家計・企業:5年先を見据えたハイパー・インフレへの備え

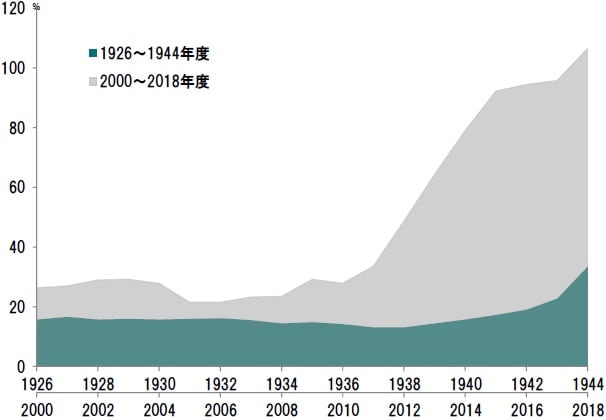

足下に目を転じると、日銀の資産規模は、11月20日現在、576兆9,577億円となり、対名目GDP比では103.3%に達した(図表)。これは、終戦直前の1944年末における33.5%を遥かに上回る。また、リーマンショック後、QEを3段階で強化したFRBの場合、資金総額対GDP比率は2015年1-3月期の25.3%が最高水準だった。日本の量的緩和は、歴史の上でも国際的にも未踏の地に踏み入っている。高橋に言わせれば、いずれ「悪性インフレーション」に陥るレベルだろう。

出所:日銀、内閣府のデータより ピクテ投信投資顧問が作成

もちろん、現在の経済状況において、2~3年以内にハイパー・インフレが起こる可能性は高くない。ただし、5~10年の期間で考えれば、薪は着実に積み上げら、何かを契機として点火された場合、インフレの炎が燃え上がるリスクが高まっているのではないか。

2019年度補正予算について、与党幹部から「真水10兆円以上」が示された。その実現性は低いが、日銀がいつでも国債を買える状況下、安倍政権が財政再建に舵を切ることはなさそうだ。企業、家計は、将来のハイパー・インフレのリスクに備える必要があるだろう。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『デフレ圧力への警戒の中に潜む、ハイパー・インフレのリスク』を参照)。

(2019年11月29日)

市川 眞一

ピクテ投信投資顧問株式会社

シニア・フェロー