豪中銀は今年になり米連邦準備制度理事会(FRB)と同じ回数の利下げを実施したこともあり、今回の様子見のため据え置きは想定通りです。ただ、今後については、豪経済と関連が深い中国経済の動向や、国内経済に残る問題などを踏まえた政策運営を想定しています。方向としては利下げの意向が強いように思います。

オーストラリア準備銀行:市場予想通り据え置くも、経済指標は利下げ求める内容か

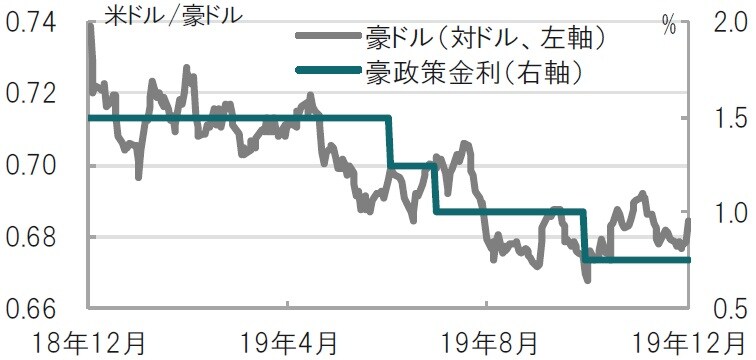

オーストラリア(豪)準備銀行(中央銀行)は2019年12月3日の理事会で、市場予想通り政策金利を過去最低水準の0.75%に据え置くことを決定しました。なお、豪中銀は2019年に6月、7月と10月の3回利下げを実施しています(図表1参照)。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

豪統計局が2019年12月4日に発表した7-9月期のGDP(国内総生産)は前年同期比で1.7%と、市場予想(1.7%)に一致し、4-6月期(1.6%)を上回りました(図表2参照)。しかし、水準は低い上、短期的な動向を見る前期比ベースでは0.4%と、市場予想(0.5%)、4-6月期(0.6%)を下回りました。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

どこに注目すべきか:豪中銀、フォワードガイダンス、賃金、GDP

豪中銀は今年になり米連邦準備制度理事会(FRB)と同じ回数の利下げを実施したこともあり、今回の様子見のため据え置きは想定通りです。ただ、今後については、豪経済と関連が深い中国経済の動向や、国内経済に残る問題などを踏まえた政策運営を想定しています。方向としては利下げの意向が強いように思います。

まず、政策金利を据え置くと共に、フォワードガイダンス(将来の金融政策の方針を示唆)も前月から変更が見られなかった要因を振り返ります。なお、豪中銀は経済についてプラス、マイナス両面を指摘しています。プラス要因としては米中貿易戦争は継続しているものの、豪中銀は懸念をやや後退させている印象です。また、多くの中央銀行が利下げに踏み切り、金融市場の改善も指摘しています。

一方で、国内経済については特に雇用市場の回復が鈍い点を指摘しています。例えば、失業率は10月が5.3%と、じり高傾向が続いています。賃金の伸びが鈍いことも豪中銀は今回の声明で強調しており、インフレ率が豪中銀のインフレ目標(2~3%)を下回る1%台での推移となっているひとつの背景と指摘しています。経済について、より詳しい分析はロウ総裁の10日のスピーチを待つ必要がありますが、バイアスとしては雇用市場への懸念が高いように思われます。

次に、現在の政策金利は0.75%と、利下げ余地が少ないことも、利下げを慎重にさせた可能性はあります。ロウ総裁は先月下旬、豪州がマイナス金利を導入する可能性は非常に低いと述べています。ただ、必要があれば量的金融緩和(債券購入)の選択を示唆しています。

なお、声明の後半でも過去の利下げ(年内3回)の効果を今回は見守りたいと述べています。したがって、データ次第ながら、今後については様子見を継続するよりも、時期を見計らってさらなる利下げを実施する可能性も視野に入れているものと思われます。

ちなみに市場では、来年前半の利下げを織り込みつつあります。そうした中、今後の展開を占うと、今回はとりあえず政策金利を据え置いていますが、利下げの機会を模索することが想定され、本格的な据え置きは利下げ後と思われます。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『豪中銀…政策金利据え置きも「利下げ」の意向は強い模様』を参照)。

(2019年12月4日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較