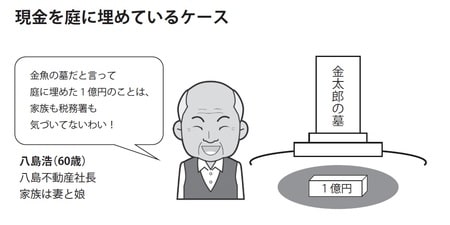

1億円もの現金を庭に埋めていたが…

不動産業を営む八島浩社長は、地元の信用金庫に隠し口座を持っていた。海釣りやゴルフ、競馬などお金のかかる趣味が多いため、事業で臨時収入があるとその口座に入れてプールしていたのだ。

プールしてあるお金は多い時でも500万円ほど。妻に教えれば海外旅行やブランド品の購入に使おうとするだろう。自分の稼いだお金はガッチリ守って自分のために使うのが、八島社長のポリシーだった。

さらに、隠し口座とは別に現金の隠し財産もあった。こちらはかつて親から相続した土地を売った時に入ったもので、1億円という大きな額だった。銀行口座に入れると税務署に知られてしまうため、現金をプラスチックの衣装ケースに入れて庭に埋めてあった。

相続税回避の企てであることは承知していたので、この存在は顧問税理士にも秘密にしていた。会社にもしものことがあった時に使うつもりだったが、幸いにも事業は好調で現金を掘り返す必要はなかった。

自分が社長を退く時には後継者である子供に伝えるつもりでいた。ところがそんな八島社長が風邪をこじらせ、肺炎で急死してしまう。

埋めてある現金のことだけは、病床でもなんとか伝えられたので、家族は後日、会社の顧問税理士と一緒に庭から掘り出した。だが税理士は「このお金は使えませんね」と言う。一方、隠し口座は誰にも知られないまま休眠口座になった。お金にこだわり必死に隠してきたにもかかわらず、八島社長の遺した財産は死に金になってしまった。

対策1:隠し口座は休眠口座になることを予防する

社長が持つ隠し口座の大半はプライベートな資金をプールしておくためのものです。

経済的なリスクを負いながら一生懸命働いて得たお金です。高級店での飲食やゴルフ、スナック通い、高級車やクルーザーの購入など自分の楽しみに使いたいと考えるのは自然な感覚かもしれません。

ただ妻に知れると反対されてしまうこともあります。そのため、仕事で得た収入の一部を隠し口座に流し込んで遊びの資金としている社長は多くいるのです。そういった口座については「相続発生時に存在はわかってもいいが、使い道がばれるのは困る」というのが多くの考え方でしょう。

そんなことを考えて取引履歴を残さないようにしても、心配なのが「休眠口座」になってしまうことです。誰もアクセスしないまま一定期間以上放置された口座は「休眠口座」とされ、本人又は相続人が手続きをしないと引き出すことができなくなります。日本では毎年500億~600億円ずつ発生していると言われています。

何の対策もせずに放置すれば、社長の隠し口座がこの休眠口座になってしまう可能性はかなり高いと言えます。家族はその存在を知らないため、社長の死後にアクセスすることはできません。遺書などに口座のことを記しておかないと、そのまま死に金になってしまいます。

事業経営者にとってお金は大切なものです。苦労して貯めてきたものですから、活用されることなく隠し口座にただ保管されているだけという状況は大変残念でしょう。

これを防ぐためには、遺言執行者に処理を任せるのがよいでしょう。委任状を渡してあらかじめ別口座に移しておいてもらうと、葬儀や法要の費用に使うことができます。遺言執行者は専門家に頼むのが便利です。たとえば顧問税理士を遺言執行者に指定しておくと、税務だけでなくお金の扱い全般について専門的な知識を持っているので、スムーズに対応してもらえます。

対策2:名義預金は相続税がかかることを想定しておく

子供や妻の名義にしてある預金でも、実際には社長が管理しているものについては相続税が課税されます。こういった預金は「名義預金」と呼ばれ、社長の財産と見なされるためです。名義預金かどうかは次のような基準で判断されます。

●預金通帳を管理しているのは誰か

●キャッシュカードを管理しているのは誰か

●印鑑を管理しているのは誰か

●名義人が自由に引き出し、利用することができるか。また利用した履歴があるか

名義預金は多くの家庭にあり、税務署が調査の対象とすることが多いものの一つです。もし子供や妻に隠してそういった口座を持っていた場合には、上記に挙げた判断基準をまったくクリアできませんから、確実に名義預金と見なされます。

◆隠し持っている高額の現金はほとんど使えない

同じく隠し持っているお金でも、銀行口座に入れてあるお金は使いやすいのですが、現金で持っている場合は扱いが難しくなります。犯罪による収益の移転防止に関する法律(犯罪収益移転防止法)に基づく「疑わしい取引の届出制度」という制度があるためです。

犯罪収益移転防止法はもともと麻薬に関係する犯罪者がマネーローンダリングを行うのを防ぐため、また、テロリストの資金供与等に利用されないために施行されたものです。海外の動きに合わせて日本でも法的な整備をしていったところからさまざまな経緯を経て現在の形になりました。

この法律により大きなお金が動く「疑わしい取引」があった場合には、担当の行政庁に届け出る義務がさまざまな業種に課せられています。対象となるのは銀行や信用金庫など金融系の会社の他、保険や証券、宝石・貴金属等取扱事業者、電話転送サービスなど多岐にわたります。私たち税理士も本人確認や記録の保存など同法律の規制を受けています。

一例を挙げると、多額の現金の入出金を行う取引――特に、顧客の収入、資産などに見合わない高額な取引や、送金によるのが相当と認められる場合にもかかわらず、あえて現金による入出金を行う取引などは、預金取り扱い金融機関では、「疑わしい取引」として届出の対象になります。

中でも現金での取引は「疑わしい取引」と見なされるので、たとえば現金で200万円以上の宝飾品を売買する場合には、氏名や住所などの情報を店側に明らかにしなければなりません。このように不自然な取引形態が疑わしいと判断された場合、店側からは担当の行政庁の窓口に報告が上げられるため、「現金で大きな買い物をした○○さん」の情報が税務当局に届くことがありえます。

単に「現金が好き」というだけなら報告が届いても問題ありませんが、不適切な税務処理で生まれた現金である場合は、本人確認の資料により、税務調査の過程で不正な蓄財の経緯が発覚してしまいます。

麻薬売買やテロ行為などのために現金を隠し持っているわけではなくとも、押し入れに多額な現金を持っていれば、何らかの違法行為と結びついていると推定されることは避けられません。そのような現金は結局使わずに死蔵するしかありません。ほとんどは使い道がありませんから、お金というより一種のモニュメントと考えた方がよいかもしれません。

対策3:隠し財産は宝くじを買うか妻に使ってもらう?

「庭に現金を埋めていた」という事例を何度か聞いたことがあります。原始的な方法ですが、人の心情として他人が自分の土地に入り込むことはないので、現金を隠し持つ場合にはこの方法を選ぶ人が少なくないようです。

私の事務所では、正しい申告ができないお客様とのお付き合いはしていません。仮にそれが売上を隠匿する行為からきたものであれば、それは脱税だからです。ただし、納税した上で蓄財している現金を妻から隠したいがために庭に埋めるのは、違法行為ではありません。その場合には税務上の問題をしっかり確認しておきましょう。

会社の口座から引き出して隠し持っていた場合、会計上は社長への報酬か貸付になってしまいます。税務上、社長の報酬は処理が難しいので、必ず、担当の税理士に報告して処理を任せましょう。

前項で書いた通り、大きな単位の現金は誰にも知られずに使うことができません。少額な遊興費に使うのであればあまり問題はありませんが、愛人のマンションを買うような行為は処理が難しいでしょう。庭に埋めるなどで隠していた多額の現金は、宝くじを買ってもらうくらいの冗談しか考えられないほど、本当に扱いに困るものなのです。

妻に隠していた現金の存在が死後に発覚し、それを妻が相続した場合は、見つけた現金を相続財産として申告するしかありません。多額の相続税がかかるように思えますが、妻には配偶者の相続税額の軽減があるのです。被相続人である配偶者が相続により取得した正味の遺産額は、次のいずれか多いほうの金額までは相続税がかかりません。

●1億6000万円

●配偶者の法定相続分相当額

例えば、庭に隠されていた多額の現金であっても、この税額の軽減範囲内であれば相続税がかからないのです。ただし、それほどの額の現金があるのはやはり不自然です。税金逃れのために仮装または隠蔽されていた財産であれば、この税額の軽減の適用には当たりません。そのような意図のあるお金ではないと証明するのは、かなり難しいと思っていた方がいいでしょう。

また、妻が亡くなり子供が相続する時には課税されることになります。妻が消費しない限りは多額の相続税を納税することになりますので、夫が遊興費で使うために貯めたお金が残されていた場合は、妻がぱっと使う方がよいかもしれません。

【まとめ】

● 隠し口座は遺言書などで家族に存在を教えるか、死後事務委任契約を結んだ税理士や弁護士などの専門家に処理を依頼しておかなければ、社長の死後は休眠口座になる可能性がある。

● 子供や妻名義で作った口座を社長が管理している場合は、「名義預金」として相続財産と見なされ、相続税を課税されることがある。

●隠し持っている多額の現金は、相続に際して取り扱いが非常に難しい。「犯罪収益移転防止法」に基づく「疑わしい取引の届出義務」があるため、取引を多額の現金で行うと担当行政庁に通報されるためである。

●被相続人である配偶者が相続により取得した正味の遺産額が、1億6000万円または配偶者の法定相続分相当額のどちらか多い金額までは、相続税がかからない。ただし、仮装または隠蔽されていた財産であれば、この税額の軽減は適用されないことに注意する。