デッドストックを処分することで、安定感のある会社に

■会社名:株式会社ゴウダ産商

■業種:卸売業

■資本金:2000万円

■売上高:5億6200万円

■従業員数:18名

■借入総額:2億4500万円(返済月額150万円)

合田社長が家業を承継して7年、年商は3億円から5億6200万円に拡大、従業員も18名に増えた株式会社ゴウダ産商。

売上が増加しているにも関わらず慢性的な資金不足に悩む合田社長は、解決策を求めてコンサルタントの大村さんに相談することになりました。

キャッシュフロー計算書や資金繰り表の学びを通して、ゴウダ産商の資金不足を引き起こしている根本原因が“所要運転資金”にあると理解した合田社長。そこで原因を取り除くべく、「①多すぎる所要運転資金を適正額にまで減らす」とともに、「②所要運転資金の早すぎる増加スピードを企業の成長スピードの範囲内に抑える」ための具体策に乗り出すことになりました。

前回(関連記事:『資金繰りを改善!買掛金の支払いを1ヵ月遅らせる簡単な方法 』)、所要運転資金を健全化する対策として、買掛金の支払いを遅くすることについて見ました。

コンサルタント、大村さんの提案は続きます。

(大村) ここまでお伝えしてきた3つのミッションで所要運転資金の健全化を図ることはできるのですが、ゴウダ産商の財政状態を良くし、経営を効率化するために、やるべきことはまだまだありますよ。

(合田) まだあるの~。もうお腹一杯なんやけどなあ……。

(大村) 棚卸し在庫、売掛金、買掛金の適正化は所要運転資金にかかわる対策でした。それ以外に自己資本比率や総資本回転率を意識しながら経営を良くしていく対策も同時に大切になってきます。

(合田) また難しい言葉が出てきたな……。

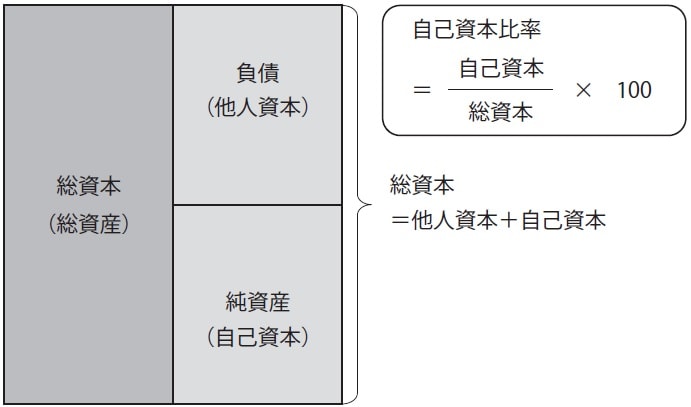

(大村) 「自己資本比率」とは、貸借対照表の総資本(負債[他人資本]+純資産[自己資本])における自己資本が占める割合のことで、「総資本÷自己資本×100」という計算式で割り出せます(図表参照)。難しい話は抜きにして、この自己資本比率が高いほど安定感のある会社ということになります。ここはせめて20%は確保しておきたいところです。40%以上が望ましいです。

(合田) 要するにつぶれにくいということ?

(大村) そういうことですね。もう一方の「総資本回転率」とは、企業が持っている資産を使ってどれだけ効率よく売上を上げているのかを計る指標で、「売上高÷総資本(総資産)」という計算式で割り出せます。ざっくり言えば、この総資本回転率の数値がいいほど、効率よく売上を上げていることを意味するんです。御社の場合は2回くらいを目指すといいでしょう。

(合田) 少ない資産で売上をたくさん上げるほど効率がよいという話ですね?

(大村) おっしゃるとおりです。そこでゴウダ産商にぜひ取り組んでほしい対策があるんです。それは売れなくなっている在庫、いわゆるデッドストックの処分です。

(合田) きたかあ。

(大村) これは在庫回転率を高める話とはまた別で考えてください。売れ残りの在庫を置き続けると倉庫スペースを占有し、管理の手間と保管料がかかり続ける無駄がまずありますよね。

(合田) そのとおりです。

(大村) だからといって値引きして売れるわけでもなく、捨てるのも忍びない。結局、倉庫の片隅で何年もほこりをかぶったままになってしまいます。

(合田) 実はうちの自社倉庫に開かずの扉の一室を設け、そこに売れない在庫を押し込んでいるんです。暗黙の了解で誰も扉を開けることはありません。

(大村) そのような死蔵品と呼べるような在庫であっても、決算書上は棚卸資産として仕入れ値のまま計上され続け、総資産(総資本)を無駄に膨らませているんです。ということは、どういうことか分かりますか?

(合田) 自己資本比率が低くなると?

(大村) 正解です。デッドストック専用部屋で負の遺産を物理的に隠しても、決算書上では経営効率を著しく悪化させている要因になっているんです。この際、開かずの部屋のデッドストックを一括処分してしまいましょう。

(合田) 数字で見ると負の遺産と言われてしまうけど、私にとっては大事な資金を投じて仕入れた在庫ですからね。そこんところ理解してほしいのですが、まあおっしゃるとおりですわ。勇気がいりますが、私が決断しないことには始まりませんからね。処分しましょう。

(大村) その合田社長の決断を支持します。しかしその分のメリットはたくさんありますよ。まずデッドストックの処分で出たマイナスを特別損失で落とすことで利益を圧縮し、節税効果が期待できます。仮に税務上の赤字に陥れば、欠損金として最大9年間繰り越せますから節税効果を持続させることも可能です。

(合田) 税務上はそうかもしれませんが……。利益が目減りすると銀行の心証を悪くしないですか?

(大村) そうやって心配される経営者も多いのですが、特別損失とはその名のとおり、通常の事業活動とは別の部分で発生した偶発的な損失を意味します。この特別損失の利点は、経常利益には影響しない点です。経常利益とは本業を含む事業活動全体で経常的に得た利益のことで、銀行が重視するのもこの経常利益なんです。この重要な部分に傷がつかないわけですから、銀行の心証を悪くしないどころか、経常利益の出ているタイミングで負の遺産の膿み出しをしたことに対して、逆に評価されることもあるくらいです。

(合田) その情報はありがたい。安心しました。

(大村) しかもデッドストックを処分すれば総資産(総資本)が圧縮されます。損失処理した分が純資産にマイナスの影響を与えますが、分母が小さくなった分、自己資本比率を上げやすくなるんです。自己資本比率が上がると、銀行評価もさらに高まるメリットがあります。

(合田) いいこと尽くめですね。

経費の見直しで「経常収支プラス傾向・利益アップ」へ

(大村) さらに利点がもう1つあるんですよ。

(合田) 総資本回転率?

(大村) もうお分かりでしたね。たとえば売上1億円の会社が2社あって、A社は総資本1000万円、B社は総資本5000万円とした場合、A社の総資本回転率は10回、B社は2回です。つまり総資本が小さいほうが回転率が高く、いわゆる効率的に売上を上げている状態になります。デッドストックの処分で総資産を圧縮するほど経営効率を高められるわけです。

(合田) 土地を買ったり、資産を増やしたりするのが成功した経営者の条件と思ってましたわ。

(大村) 不動産価格が上昇していた一昔前の時代は、たくさんの資産を持つことが企業価値を計る指標の1つになっていました。ですが高度成長やバブル経済を経て成熟社会を迎えた現在は、いわゆる“持たざる経営”に価値を見いだす時代です。

(合田) つまり小さな資本で効率よく稼ぐのが良い会社の条件と?

(大村) おっしゃるとおりです。ゴウダ産商には当てはまらないのですが、遊んでいる土地や不動産といった遊休資産があれば、同じく利益の出ているタイミングで処分すれば身軽になれます。無駄なぜい肉はつけず、筋肉質の引き締まった企業体質への変革が求められている時代といえますね。

(合田) なるほど。

(大村) あと、同じく無駄なぜい肉をそぎ落とすという意味で、経費の見直しも検討しましょう。経費削減は、資金繰りの面では経常収支をプラス傾向に引き上げるためにも重要な対策です。同時に損益の面では「利益」を増やすために不可欠の対策ということでもあります。

(合田) 現預金と帳簿上の数字の両方に影響するわけやね。

(大村) そういうことです。ゴウダ産商の場合、問題となっている経費の1つが「保管料」でしたね。倉庫業者の料金が割高ということでしたし、そもそも外部倉庫と自社倉庫の二重管理はやはり非効率と言わざるを得ません。

(合田) これを機に自社倉庫への一本化と、自社倉庫改革を同時並行で行おうと思います。

(大村) あと固定費の削減では、無駄な会費や水道光熱費、保険やリースなどの契約の見直しで一定の効果がありそうです。一方の変動費は売上の増加と連動して荷造運賃が増加傾向にあるので、引き締めが可能かどうか運送業者に交渉してみてください。

(合田) やってみます。

(大村) あと中小オーナー企業の場合は接待交際費に社長のお金の使い方が如実に表れるので要注意です。意外に……という言い方は失礼かもしれませんが、ゴウダ産商の接待交際費は統制がとれていますよ。それほど多くないです。

(合田) 私はこう見えて(笑)、お酒が飲めないんですよ。夜の付き合いもそこそこにしているので、まあ接待交際費に関しては割と管理ができているはずです。

(大村) 軽くおっしゃいましたが、それは重要なことなんですよ。一事が万事で、接待交際費の使い方が経営のあらゆるお金の使い方に表れていたりしますから。あと経費は適正に管理しないと確実に増えていきます。資金繰りを良化させるためにも、少しでも多くの利益を獲得するためにも、節度を持った事業運営を心掛けることが大切です。

まとめ

●「自己資本比率」や「総資本回転率」を意識しながら経営を良くしていく対策も大切

●自己資本比率が高いほど安定感のある会社。卸売業は40%以上を確保したい

●総資本回転率とは効率よく売上を上げているかどうかを計る指標。卸売業は2回程度を目指すとよい

●デッドストックは決算書に棚卸し在庫として計上され続け、総資産(総資本)を無駄に膨らませ経営効率を悪くさせている

●デッドストック処分のマイナスを特別損失で落とすことで利益を圧縮し、節税効果が期待できる

●デッドストック処分による特別損失の計上は経常利益には影響せず、過去の膿み出しによって銀行から評価されることも

●デッドストックを処分すれば総資産(総資本)が圧縮されて、自己資本比率が上がりやすくなる

●デッドストックの処分で総資産を圧縮するほど総資本回転率も上がり、経営効率を高められる

●経費削減によって経常収支プラス傾向と利益アップの両方が図れる。節度を持った事業運営でコスト削減に励むべし