相続税計算では「養子の人数」に限度がある

養子縁組をすると将来、亡くなってしまった時の相続税を減らす効果があります。この効果を狙って孫を養子にとる人がたくさんいます。

しかしながら、必ずしも養子縁組をすれば相続税が減るとは限りません。場合によっては、相続税が跳ね上がるリスクも存在します。

また、養子縁組をすると、確かに相続税が減ることもあるのですが、「あからさまに税金対策のためだけでしょ!」と税務署から言われた場合には、養子縁組を認めてもらえないこともあります。

平成29年1月31日、最高裁から「節税目的の養子縁組はただちに無効ではない」という判決がでましたが、周囲からの反応聞いてみると、多くの人が誤解していることがあります。そこで孫を養子にとる相続税対策が本当に有効か解説しました。

まずは結論からいうと、孫を養子縁組すると、相続税は大幅に減ります。その人の資産規模にもよりますが、最大で7000万円以上相続税が減ることもあります。

なぜ相続税が減るのかというと、その理由は相続税の計算の仕組みにあります。相続税の計算は、相続人の人数に基づいて計算をします。大切なポイントは、相続税は相続人が多いほど、税額が少なくなるという性質があることです。

孫を養子縁組すると、子供が一人増えることになるので、相続人の人数が1人増えるのです。このことによって、相続税は大きく減ることになります。

ちなみに、孫を養子縁組すると、家族全体での相続税は減りますが、養子になった孫が財産を相続した場合には、「相続税の2割加算」という制度の対象になります。この制度は、通常支払うべき相続税を、2割増やした金額で納税しなければいけないという制度です。「100万円でいいところを120万円で払え」というわけです。

話は脱線しましたが、養子縁組をして相続人が増えれば相続税は少なくなります。それであれば、「たくさん養子縁組をすれば、極端な話、相続税は0にできるのでは?」と思えば、そうは問屋が卸しません。

民法上は、養子は何人でもとることができます。100人でも200人でもいいです。一方で、相続税を計算する場合には、養子を相続人にカウントできる人数を限定しています。そのカウントは、実子がいる場合には、養子は一人まで、実子がいない場合には、養子は二人まで、と、決まっています。

ここでよく、誤解を招くのは、あくまでこの取り扱いは相続税を計算する場合の話であって、民法上は何人でも養子にとってもいいのです。

節税目的と認定されたら、養子はカウントできない

養子縁組が明らかな相続税の節税目的と認定された場合には、養子を相続人の人数にカウントしないこととされています。国税庁のホームページにも次のように記載されています。

「養子の数を法定相続人の数に含めることで相続税の負担を不当に減少させる結果となると認められる場合、その原因となる養子の数は、養子の数に含めることはできません」

あからさまに節税目的の場合には、カウントにいれることはまったくできません。ここでよく質問を受けるのは、「節税対策での養子って、どうやって判断するの?」という質問です。

これは、税務調査が行われたときに、税務署の職員から「なぜ、養子縁組したのですか?」と質問され、「相続税対策です。それ以外に理由はありません」と発言したりすると、その養子縁組は否認されてしまうでしょう。

平成29年1月の最高裁判決は、「養子縁組をすることによって、相続税を節税してもいいですよ」という意味ではなく、「相続税の節税が目的であったとしても、民法上、養子縁組を認めますよ」というものです。多くの人が、この判決を受けて誤解されていますが、節税自体をOKにしたわけではなく、あくまで民法上OKという意味です。

養子縁組で相続税が増えるケースとは?

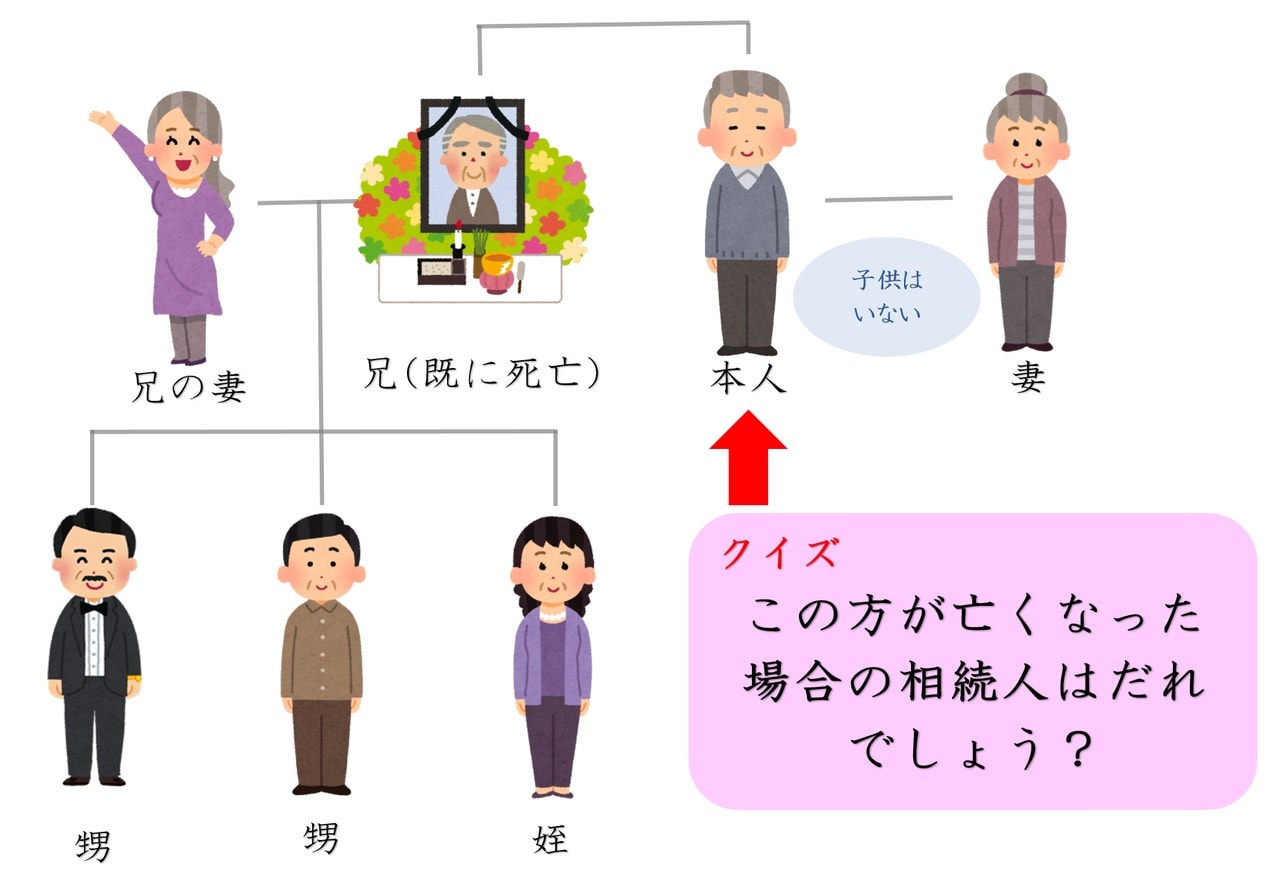

突然ですが、クイズです。

下記のような家族で、〈本人〉が亡くなった場合の相続人は誰でしょうか?

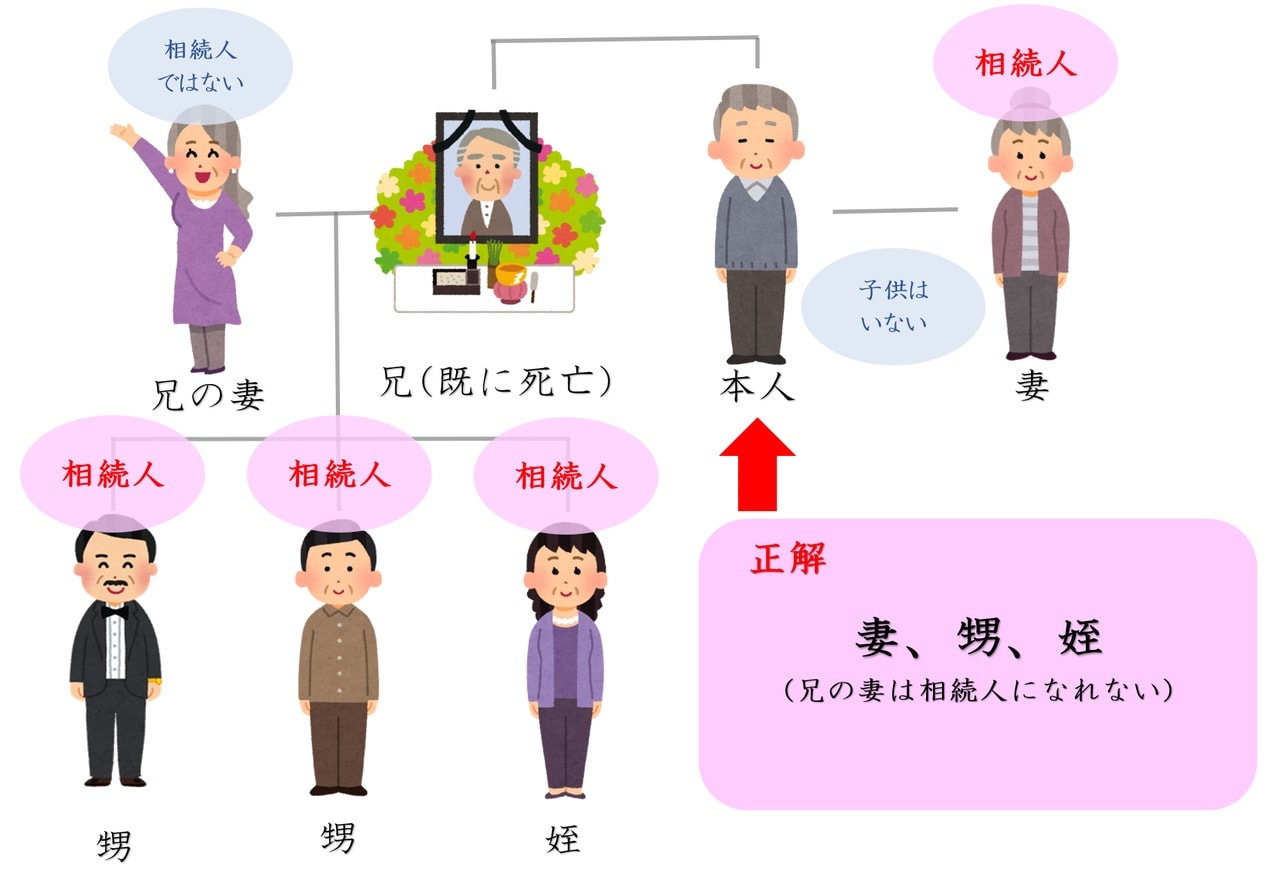

正解は、下記の通り、配偶者と甥と姪です。

子供と両親がいない人に相続が発生した場合には、相続人は配偶者と兄弟姉妹となります。また、兄弟姉妹が既に亡くなっている場合には、甥や姪も相続人になります。すると、今回のケースでは相続人の人数は4人ということになります。

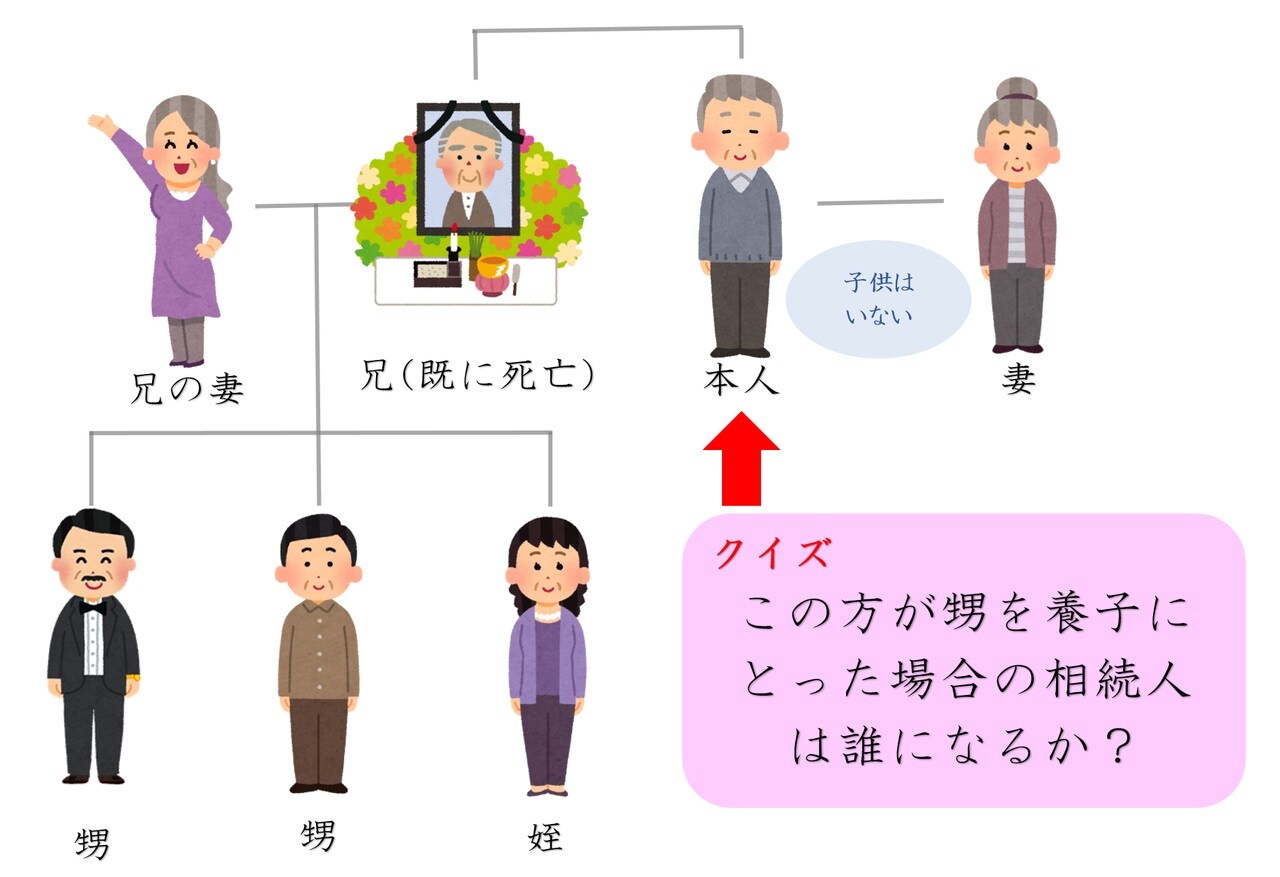

それでは、もしこの夫婦が養子縁組をするとどうなるか見ていきましょう。甥を養子にとった場合の相続人は誰になるでしょうか?

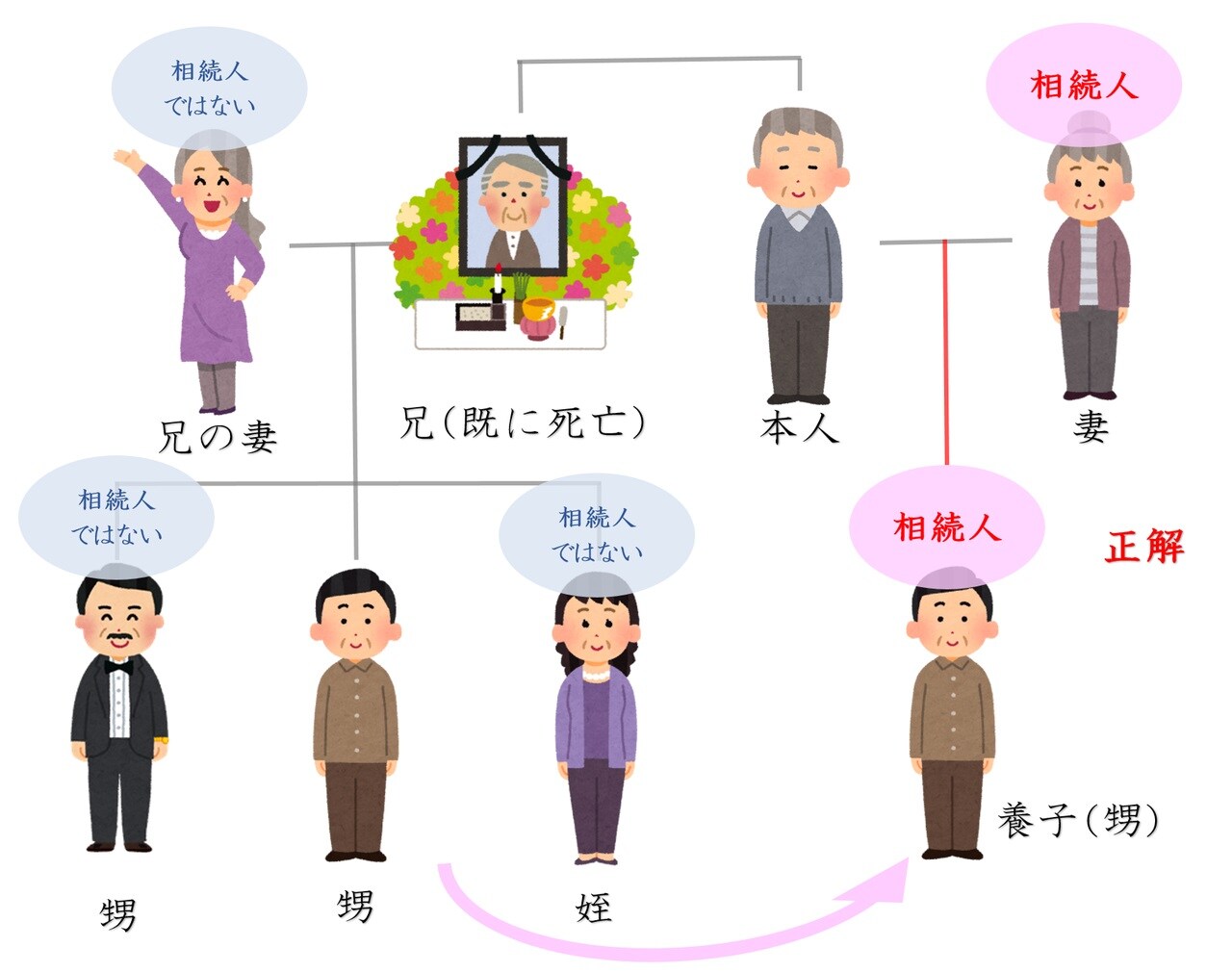

正解は、下記の通り、配偶者と子供(甥)です。

ここで注目していただきたいのは、養子縁組をする前の相続人の数と、養子縁組をした後の相続人の数です。養子縁組をする前の相続人は4人いますが、養子縁組をした後の相続人は2人になります。

結果として、養子縁組をすると相続人の人数が減少し、相続税が跳ね上がるケースもあるのです。なんでもかんでも養子縁組すると税金対策になるわけではないので注意してください。

◆まとめ

孫を養子にすると確かに相続税は減りますが、女系の場合には苗字が変わってしまったり、孫養子の場合には相続税の2割加算があったり、養子にとった孫にも遺留分が発生したりと、いろいろと他の問題もでてきます。

様々な角度から検証してから最終的に判断していただくことをおすすめします。

筆者の勝手な予想ですが、今回の最高裁判決をうけて、これから国税庁は相続税の節税目的の養子を否認しに動くでしょう。現状のまま放置をすると、世の中に「養子縁組をして相続税を節税してもいいんだ」と間違った認識を広まってしまう恐れがあるので、ここは注意していかないといけないですね。

【動画/筆者が「相続税の2割加算」について分かりやすく解説】

橘慶太

円満相続税理士法人