中小企業の事業承継を税金面でサポート

「事業承継税制」は、中小企業の後継者が非上場会社の株式を先代経営者から贈与・相続により取得した際に、贈与税・相続税が猶予、または免除される制度です。端的にいうと、経営権(株式)を次世代の後継者に渡した分については、相続税や贈与税を、最大で全額免除にしてくれる制度なのです。

事業承継税制には下記4つの特徴が挙げられます。

・親族以外の者が承継しても適用できる

・贈与または相続の場合に適用できる(※株式の代金を支払う場合は適用できません)

・相続税、贈与税が猶予される(税金の支払を先延ばしにできる)

・要件を満たすことで支払を先延ばしにしていた税金が免除になる

そもそも事業承継税制は円滑な事業承継を税金面からサポートする目的で作られました。

経営権を後継者に渡したときは、通常多額の税金が発生します。昨今、後継者不足で悩んでいる中小企業が多くあるなかで、事業承継に係る税金も多額に発生してしまうと、中小企業の事業継続が難しくなり、倒産が増え、雇用も失われてしまいます。

創業者である父親の会社の株式を相続により取得しようとしたが、思ったよりも相続税が高くなってしまい事業を引き継げなかったというケースが実際に起きています。

このような事態を防ぐのが、事業承継税制なのです。

事業承継税制を活用するための4つの要件

事業承継税制を利用するためには、相続、贈与する後継者が決まっている事が前提です。その際に1人だけに限定する必要はなく、最大で3人に引き継ぐことができます。この税制の適用を受けるためには、大きく4つの要件があります。それぞれ見ていきましょう。

1.会社に関する主な要件

会社に関する主な要件は以下の通りです。

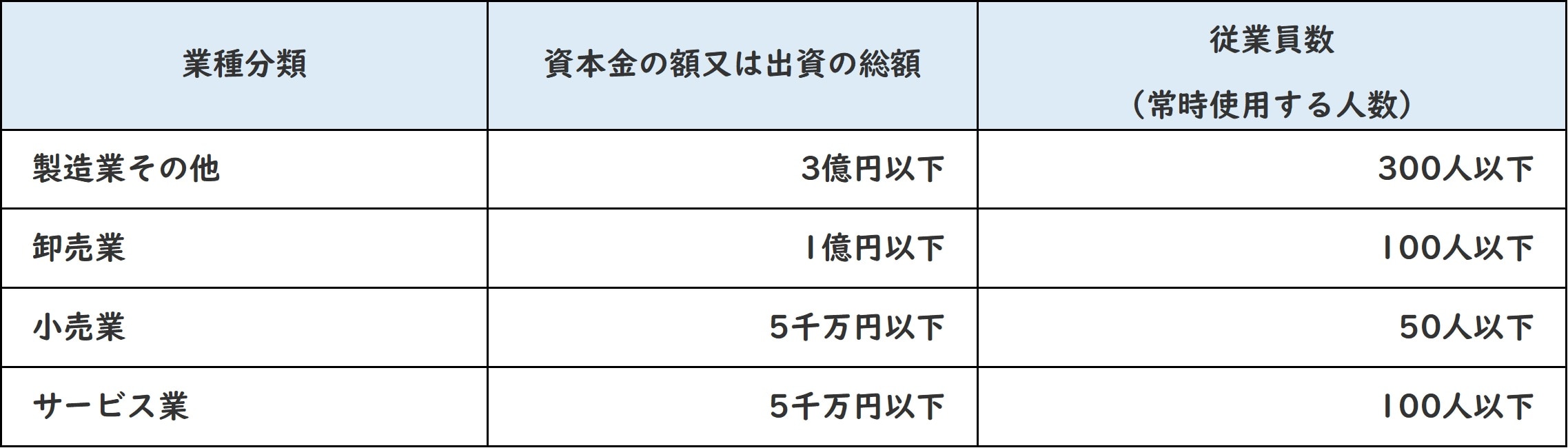

①中小企業者に該当する会社であること

②上場会社でないこと

③風俗営業会社でないこと

④資産管理会社でないこと

また、中小企業者は、下記の業種分類にしたがって、資本金の額と従業員数のいずれかに当てはまる者です。

2.後継者に関する主な要件

後継者に関する主な要件は以下の通りです。

①会社の代表権を有していること

②20歳以上であること

③特例承継計画に記載された後継者であること

④後継者とその関係者で会社の総議決権の50%超を保有していること

⑤後継者の議決権が次のいずれかに該当すること

・後継者が1人の場合:後継者と特別の関係がある者の中で最も多くの議決権を有すること

・後継者が2人又は3人の場合:総議決権の10%以上の議決権を保有し、かつ、後継者と特別の関係がある者の中で最も多くの議決権を保有すること

⑥(贈与の場合)役員の就任から3年以上を経過していること

⑦(相続の場合)相続の開始の直前において役員であり、相続の開始の翌日から5か月を経過する日以後に代表者であること

3.先代経営者に関する主な要件

先代経営者に関する主な要件は以下の通りです。

①会社の代表権を有していたこと

②特例承継計画に記載された先代経営者であること

③(贈与の場合)贈与時に代表権を有していないこと

④(贈与の場合)贈与の直前に、先代経営者と同族関係者で総議決権の50%超を保有し、かつ同族内(後継者を除く)で筆頭株主であったこと

⑤(相続の場合)相続の開始の直前に、先代経営者と同族関係者で発行済議決権株式総数の過半数を保有し、かつ、同族内(後継者を除く)で筆頭株主であったこと

4.先代経営者以外の株主の主な要件

先代経営者以外の株主に関する主な要件は以下の通りです。

①代表権を有していないこと

②特例措置及び一般措置の認定を受けた贈与を行っていないこと

各要件は細かく定められていますので、自身の会社が当てはまるかについては、各都道府県の事業承継税制の窓口に問い合わせてみましょう。

相続税・贈与税の猶予、免除制度を受けるための流れ

事業承継税制を利用して、相続税・贈与税を全額免除するためには下記の手続きが必要です。

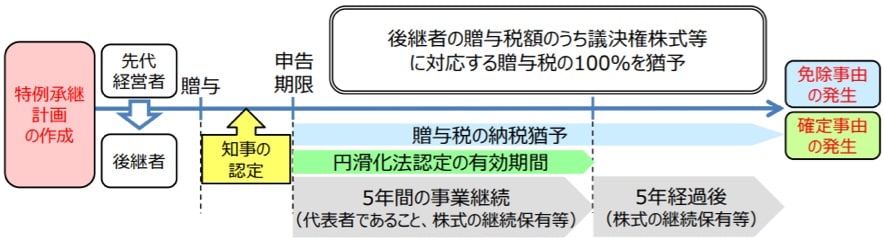

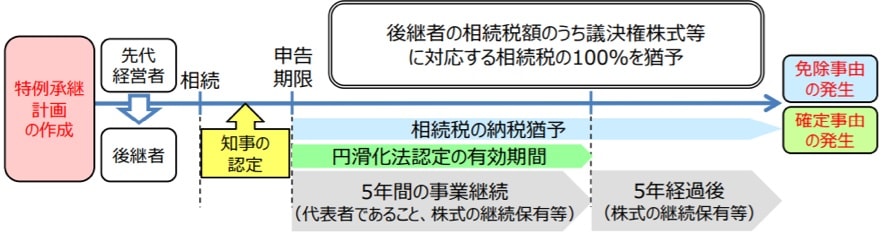

STEP1:特例承継計画の作成、申請

認定経営革新等支援機関(税理士、商工会議所等)と協力しながら特例承継計画を作り、都道府県知事に申請し確認を受けます。

STEP2:相続開始または贈与

先代経営者から株式の相続、贈与を受けます。

STEP3:認定の申請

事業承継税制適用の要件を満たしていることについて、都道府県知事の認定を受けます。

STEP4:相続税、贈与税の申告

申告期限までに相続税、贈与税の申告を行います。この時点で、事業承継税制を適用した株式にかかる相続税、贈与税は猶予され税額は発生しません。

STEP5:申告後5年間の事業継続

認定を受けてから5年間は、後継者が事業を継続しなければいけません。また従業員の雇用についても8割を守らなければなりません。

STEP6:さらに5年間の株式継続保有

STEP5経過後5年間は、株式を継続保有することが必要です。

STEP7:免除事由の発生による税金の免除

①免除事由の発生による贈与税の免除

先代経営者が死亡、後継者の死亡、後継者から次の後継者へ贈与した場合は、猶予されていた贈与税が免除されます。先代経営者が死亡した場合、贈与税は猶予されますが、相続税が発生します。しかし、相続税の納税猶予に切り替えることで引き続き納税猶予制度の適用を受ける事ができます。

②免除事由の発生による相続税の免除

後継者が死亡した場合、納税猶予されていた相続税は免除されます。その段階で、事業承継税制の要件をクリアすれば、次の後継者が納税猶予を受けることができます。また、後継者が、さらに次の世代の後継者へ、事業承継税制を適用し株式を一括贈与した場合は、相続税、贈与税が免除されます。

要件をクリアし、次の後継者へ事業を承継し続けることができれば、税金が免除されます。長期間に渡る制度です。最初に検討をしっかりとしておくことが大事です。

業承継税制利用の5つの留意点

事業承継税制利用にあたっては、大きく5つの留意点があります。

留意点①:申請期限がある

2023年3月31日まで。ただし2023年3月31日までに贈与を行った(相続が発生した)場合、贈与(相続)後、認定申請までに特例承継計画を作成・提出することも可能です。

留意点②:不正な申請が発覚した時は取り消しとなる

事業承継税制の適用を受けた後に、納税猶予の取り消し事由に当てはまると、贈与税、相続税が発生してしまいます。

留意点③:遺留分に対する調整が必要な場合がある

特定の相続人のみに株式を相続した場合、遺留分が発生し各相続人間での調整が必要になります。

留意点④:税額によって利用を検討すべき

相続税が多額に発生しない状況では、利用しないほうが良いケースもあります。

留意点⑤:資料を作成する手間が発生する

毎年、都道府県や税務署に資料の提出が必要になり、資料作成などのコストがかかります。

まとめ

事業承継税制は、長期にわたり様々な要件が定められています。実行にあたっては専門化のアドバイスを受けながら計画を作成し、後継者とよく協議し、計画を遂行していけば、とても大きな税金のメリットを受ける事ができる制度になっています。