「産業競争力強化法」とは?

「産業競争力強化法」とは、産業競争力の強化を目的として、平成26年1月20日に施行された法律です。日本経済は過剰規制、過少投資、過当競争により、経済にゆがみが生じており、その是正を図ることが必要となっています。

産業競争力強化法では、日本の経済を再興するために、日本産業を中長期にわたる低迷の状態から脱却させ、持続的発展の軌道に乗せること必要であり、そのため、「産業競争力」の強化に関する施策として「産業活動における新陳代謝」の活性化を促進するための措置を講じることとしています。

その一環として企業による事業再編の円滑化を図ることにより、我が国の経済社会全体における経営資源の有効活用を通じ、我が国産業における生産性の向上をその目標としています。

なぜ「産業競争力強化法」が制定されたのか?

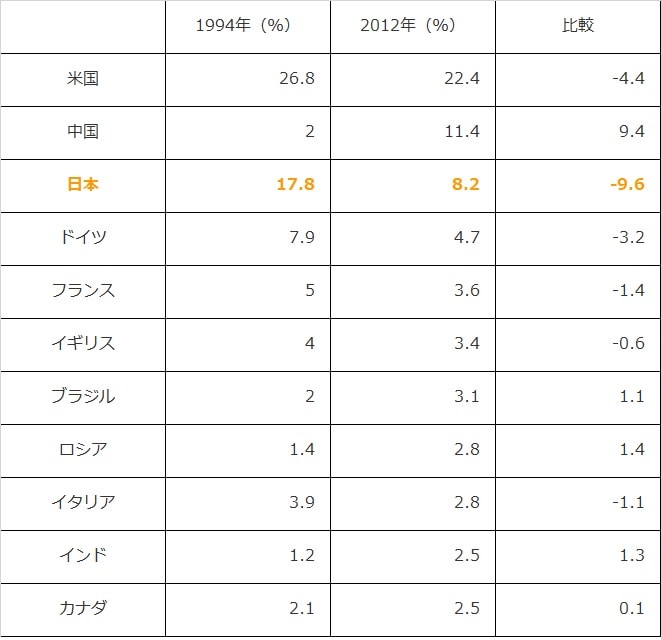

世界おける日本経済の現況は、米国やドイツなど、他の先進国と比較しても、急速に低下しています。かつては世界第2位の経済大国でしたが、中国の急速な発展もあり、現在は中国にその座を明け渡しています。このような低迷の理由として、新興国の追い上げとともに、日本の産業競争力自体の脆弱性にもよるところが大きいといえるでしょう

産業競争力強化法が必要となったのは、日本の産業競争力を強化し、さらに、世界経済における日本の景気低迷に歯止めをかけるためであり、次に示す、過小投資、過剰規制、過当競争の3つの「過」を解消することが必要と考えられています。

過小投資、過剰規制、過当競争とは?

日本の産業競争力を強固にし、日本の経済低迷から脱却するためには、まず日本経済の歪みである「過小投資」、「過剰規制」、「過当競争」の3つの「過」を解消することが必要と言われています。

1.「過小投資」の解消

1990年代後半以降、デフレが深刻化し、期待成長率がなかなか思うように行かなくなりました。そのため、企業は設備投資を控えざるを得ない状態となっています。加えて、2008年9月のリーマンショックにより世界的な金融ショック、そして 2011 年3月に発生した東日本大震災や福島第一原子力発電所の事故などの影響を受けて、民間設備投資の水準は大幅に落込んだといえます。

一方で、企業は多額の内部留保を蓄積しているため、仮に、産業競争力が強化され、設備投資が活発になるような状態になった場合には、日本経済の再興を実現できると考えられます。

2.「過剰規制」の解消

安倍総理は「もはや岩盤のように固まった規制を打ち破るには、強力なドリルと、強い刃が必要で、自分がそのドリルの刃になる」と発言しています。つまり、様々な産業分野について、規制改革をすることが重要であり、今後の大きな政策課題として取り上げることとしています。

規制改革については、「規制改革実施計画」が 2013 年6月 14 日に閣議決定されており、この計画では、「エネルギー・環境」、「保育」、「健康・医療」、「雇用」、「創業等」が重点的な改革分野とされました。ただし、必要以上の規制を設けて企業活動を抑制することは経済活性化に繋がらないことになるため、そのバランスが重要となるでしょう。

3.「過当競争」の解消

グローバル競争が激しくなり、一定以上の規模の経済が求められるようになってきたため、欧米やアジア諸国においてはM&Aなどの事業再編が活発化しています。そのため、逆に寡占化が進み、同一業種の企業数は少なくなっているが、その一方で企業規模が巨大化しているのが現状です。

しかし、日本では国内企業同士でいわば消耗戦を行っているような状態であり、これはすなわち、「過当競争」の状態にあるといえます。 こうした「過当競争」が日本企業の収益性を低下させる原因となっているのは明白であり、産業競争力強化法では「国内の過当競争を解消し、事業再編を促進し、経営資源や労働移動の円滑化を支援する」としています。

産業競争力強化法による措置の概要

産業競争力強化法では、経済再興のため国や市区町村が協力して、産業を強化する施策が講じられています。

1.企業実証特例制度

企業実証特例制度とは、安全性が担保されている限りにおいて、現行規制とは異なる方法により、規制の特例措置を企業ごとに認める制度です。これまで企業は規制により新規事業を始めることが困難であったが、この制度により、規制の特例が企業ごとに認められ、新規事業を行いやすくなりました。

2.グレーゾーン解消制度

グレーゾーン解消制度とは、現行規制の適用範囲が不明確な分野(グレーゾーン)において、具体的な事業計画を示し、前もって規制の適用の有無を確認できる制度です。企業が新規事業に進出しようとする場合に、進出する前に規制に引っかからないことが確認できるため、安心して、新規事業に進出することができます。

3.ベンチャー企業の成長支援制度

成長支援を目的としてベンチャー企業への資金供給を拡大するために、経営支援をするベンチャーファンドにより資金調達の支援をし、また、同時に税制優遇措置等を講じています。

また、税制優遇措置として、認定ベンチャーファンドに出資をする企業が、出資額の50%を上限として 損失準備金を積み立て、その積み立てた金額を損金算入することができることとしています。

ベンチャー企業は、創設時においては資金力に乏しく、その成長が阻害される可能性がありますが、この措置により、資金がなくても新規事業が行いやすくなりました。

4.先端設備投資の促進

高額な初期費用を必要とし、また初期に十分な稼働が見込めない先端医療機器や高精度3Dプリンター等の先端設備について、リース手法を用いた投資促進措置が講じられています。

初期投資に多額な資金が必要であり、その効果が表れるのが数年先と予想される場合は、その投資を躊躇してしまいます。しかし、この措置により、多額の設備投資が行いやすくなりました。

5.地域における創業の促進

日本経済全体の再興を図るためには、大都市での事業を支援するだけでは達成できず、地方においても、その事業支援の体制を構築する必要があります。

産業競争力強化法では、地域創業の促進を図るため、市区町村が連携して創業支援体制を構築する取組に対して、国が全面的に支援することとしています。

6.事業再生支援の強化

独立行政法人中小企業基盤整備機構に設置されている中小企業再生支援全国本部の機能を拡充しています。また、中小企業再生支援協議会が実施する業務の評価を行うとともに、全国本部自身が再生支援業務を行うこととされました。

さらに、一定の経営改善・事業再生計画を策定した中小企業に対して、計画実行段階の資金調達を円滑化するために、新たな信用保証制度(経営改善、サポート保証)も創設されました。

産業競争力強化法の改正でM&Aが活性化する

これまで述べてきた措置に加え、平成30年の産業競争力強化法の改正では、会社法の特例措置や税制上の措置が講じられ、これにより、株式を対価とするM&Aを利用しやすくなり、M&Aがいっそう活発化することが期待されます。

株式を対価とするM&Aは、現金を必要とせず、多額の資金を準備する必要がないため、比較的容易にM&Aを行うことができます。たとえば、資金的な余裕はないが、将来の成長が期待されるベンチャー企業では、その成長を期待した高い株価となっている場合があります。その高い株価を利用して規模の大きなM&Aを行うことも可能となります。

株式を対価とするM&Aは、欧米では一般的な手法であり、M&Aが活発に行われています。M&Aが欧米諸国の経済発展に大きく寄与したことは言うまでもありません。我が国では、株式を対価とするM&Aは株式公開買付(TOB)が主な手法となっていますが、会社法における現物出資規制や有利発行規制等の要件が厳しいこともあり、あまり活用されることはありませんでした。

平成30年の産業競争力強化法の改正によって、株式公開買付(TOB)以外の方法を用いた株式を対価とするM&Aについても実施しやすくなるよう、会社法上で規制緩和されることとなりました。

一方、被買収会社の株主にとっても、被買収会社と買収会社の両方の成長や業績向上による利益を得られるというメリットもあります。

さらに、同改正によって、産業競争力強化法で認定を受けた再編計画事業の株式を対価とするM&Aである場合には、被買収会社の株主の譲渡益に対する課税を繰り延べることができる措置が講じられました。つまり、対象となるM&Aが行われた場合であっても、M&Aが行われた時点で被買収会社の株主に税金はかからないということになります。

これによって、規制面からも税制面からも株式を対価とするM&Aが行いやすい環境が整い、中小・ベンチャー企業も含めたM&Aの活性化を期待することができます。