大きなお屋敷の「名義」は父ではなかった

相続の手続きはたくさんあります。親族に相続が起きてしまった場合に、まず多くの方が思うのは、「何からやっていいのかわからない!」ということでしょう。

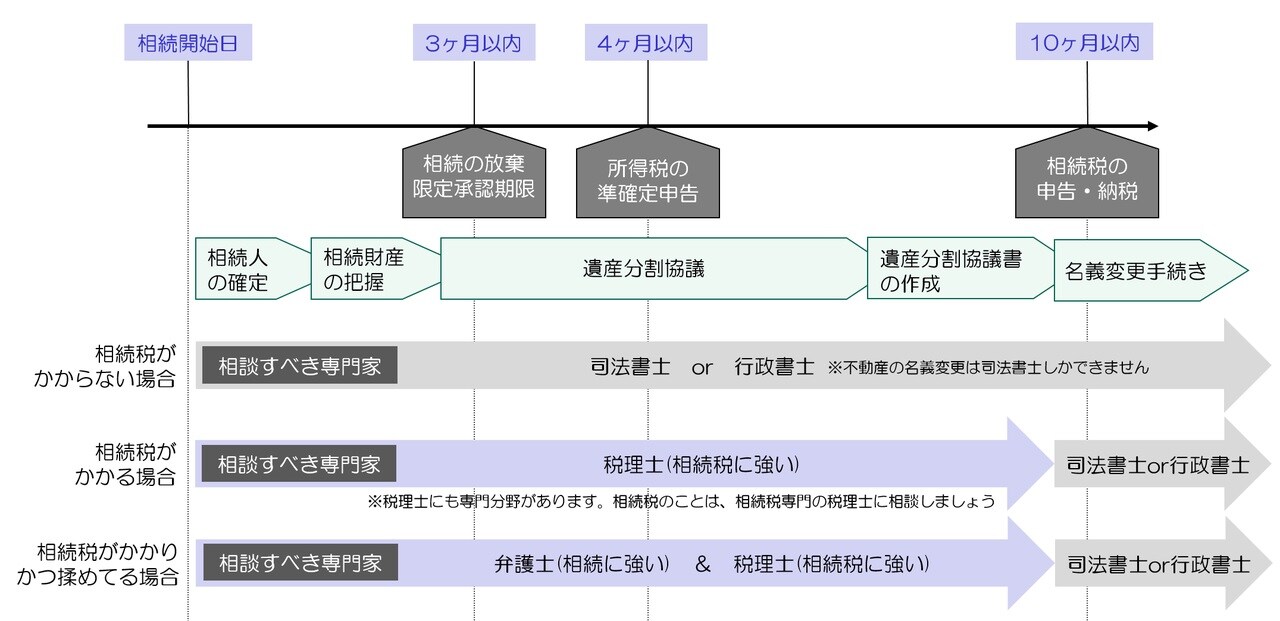

相続の手続きには、期限が存在するものがあります。しかしそれは3つだけです。相続が発生して3ヵ月後には「相続放棄の期限」、4ヵ月後には「所得税の準確定申告の期限」10ヵ月後には「相続税の申告の期限」があります。

これらさえクリアすれば、ひとまず安心ですが、相続に関わる手続きには、期限がないものもあります。それを忘れるととんでもない事態が起きてしまうことがあるのです。今回は、そんなある家族の話です。

先祖代々の実家に住むAさん家族。Aさんは5人兄弟の長男で、親と同居していました。ほかの弟、妹は、進学や結婚を機に実家を離れ、それぞれ家庭をもっています。

Aさんには実家にちょっとした悩みがありました。父と同居しているとはいえ、家が広すぎるのです。先祖は地元の名士だったこともあり、実家は町の一等地。敷地も広く、そこに大きなお屋敷が建っていたのです。

子供のころは、兄弟全員に自分の部屋が与えられてよかったのですが、その兄弟が出ていったいま、使われずに、物置になっている部屋がいくつかあります。

「毎年の税金も結構かかるだろうに……」

実家はAさん名義ではなかったので、固定資産税などはすべて父が払っていました。そこはすごく助かっていましたが、維持・管理にひと苦労。すべての部屋を掃除するのは大変で、Aさんの奥さんは毎日「たいへん、たいへん」と言いながら、家事をこなしていました。

また名士だったのは先祖であって、Aさんは普通のサラリーマン。毎日、大きなお屋敷から通勤する姿は、ちょっと不釣り合い。自分でも「少し滑稽だなぁ」と思っていました。

そんなある日のこと、父が亡くなりました。遺言はありませんでしたが、父は常日頃「兄弟に不公平がないよう、わけなさい」と言っていたので、貯金などはきれいに五等分することにしました。問題は実家です。

「残るは、この家だな」と長男。

「兄貴が住んでいるんだから、兄貴が相続すれば」と次男。しかし長女は「こんな広い家に住み続けるの? 固定資産税だって大変でしょ。いま不動産の価格って高くなっているから、売り時よ。売却して、みんなで分けましょうよ」と、弟妹の間で意見が分かれました。

「兄貴はどうなんだい?」と次男。

「俺は売っていいと思っている。『先祖代々の家を売るなんて!』って親父は怒るだろうけど、そのうち税金を払えなくて、売ることになると思うし」

「兄貴がいいなら、そうすればいいよ」

弟妹も全員納得し、実家を売ることになりました。しかし問題はここからでした。長男の号令で、再び兄弟全員が実家に集まりました。

「どうしたんだい、兄貴」

「実は、この家なんだが、大変なことがわかって。名義が曾祖父さんのままだったんだ」と長男は切り出しました。

「えっ、そんな昔のまま?」と兄弟全員が目を丸くして言いました。

そうなのです。Aさん兄弟の父も、さらに祖父も、自宅の名義変更はしていなかったのです。

「この家が曾祖父さんのものだというと、この家に関しては、随分と相続人が増えてしまうのかなと……」と長男がいうと、呆れたように長女がいいました。

「何で父さんと一緒に住んでいながら、そんなことわからなかったのよ。兄さんは昔から、そう。どこか抜けているし、とんちんかんだし、要領は悪いし」

長女から、長男への小言はとまりません。さらに次女が言いました

「もしまだ見ぬ相続人のなかの一人が『ハンコは押しません』って言ったらどうなるの?」

「その場合は、にっちもさっちも、いかなくなる……」と長男。

「なんか面倒くさそうな展開だな。俺はいいよ、この家に関しては手をひく。貯金とかだけ、きちんと分けて」と三男は席を立って、出ていきました。

「私は嫌よ。ちゃんと兄さんが全部手続きをして、この家売って、そのお金を私たちにちゃんと分けてちょうだい」

長女と次女はそういうと、出ていきました。残されたのは、長男と次男。

「……まあ、面倒くさいけど、相続人を全員探し出して、一人一人に許可をもらっていくしか、この家を売る方法はないよな。頼むよ、兄貴」

そう言うと、次男も席を立って出ていってしまいました。

「こんなときばかり、兄貴、兄貴って……」

相続税の対策は「順番」を間違えてはいけない

基本的に不動産を売却しようとするときは、不動産の名義が所有者と一致していないといけません。事例の場合、まずは曾祖父の相続手続から始めなければいけないのです。面識のない人たちに事情を説明していき、なかには、同意がなかなか得られないケースも出てくるかもしれません。専門家であっても、なかなか骨の折れる仕事です。

相続税の申告には期限がありますが、相続登記には期間が決まっていません。放置しておくと残された家族が困ることになるので、相続する予定の不動産がある方は、一度、名義が誰なのか、確認しておくことをおすすめします。

そもそも、きちんと相続対策をしていれば「あれ、家の名義がおかしいぞ」などと、気づくチャンスはいくらでもあるはずです。

またよく言われる相続税の対策ですが、よく順番を間違えている方が見られます。行うべき相続税対策の順番は「1.現状分析」「2.遺産分割対策」「3.評価引下対策」「4.生前贈与対策」です。

相続税の「現状分析」とは、病院で受ける健康診断のようなものです。万が一のことが起きてしまった場合、

・どのくらいの相続税が発生するのか

・納税できるだけの資金があるのか

・家族が円満に相続することができるのか

・税務調査で問題になりそうなことがないか

このような問題点の精査を行っていきます。

相続税対策のなかで、最も大切なのが「遺産分割対策」です。これは「もし相続が起きてしまった場合に、どのように遺産を分けていくのか」をあらかじめ決めておく対策です。相続税は、財産の分け方によって何倍にも変わる税金です。気持ちだけで財産の分け方を決めてしまうと、相続税の負担が非常に大きくなってしまうことがあるので、注意しましょう。

また遺産の分け方をあらかじめ決めておくことの大切なポイントは、相続税の観点からだけではありません。むしろ相続税の観点より大切なことがあります。それは「みんな円満に仲良く相続してくれるか」という観点です。

いわゆる「争族」になってしまった場合には、相続税対策なんてできません。最も相続税の負担を少なくできる遺産分けができるのは、揉めていない相続が大前提なのです。

遺産分割対策が無事に形になったら、次に「評価引下対策」を考えていきます。評価引下対策とは、不動産や生命保険を活用した相続税対策です。大雑把に言うと「預金で相続させるよりも、不動産や生命保険で相続させたほうが、相続税は安く済む」という理屈です。

そして最後に行うべきなのが、「生前贈与」。預金や国債などの換金しやすい資産は、平等に財産を分ける際の調整弁として使える重要な財産です。後先考えずに生前贈与を行うと、いざ相続が起きた時にバランスの調整ができなくなってしまいます。

現状分析と遺産分割対策が基礎工事だとすると、評価引き下げ対策と生前贈与対策は、建物の建築工事のようなものです。基礎工事しないまま、建物をたてると、ちょっとした地震で倒壊します。そんなイメージです。

【動画/筆者が「不動産を売却した時の税金」をわかりやすく解説】

橘慶太

円満相続税理士法人