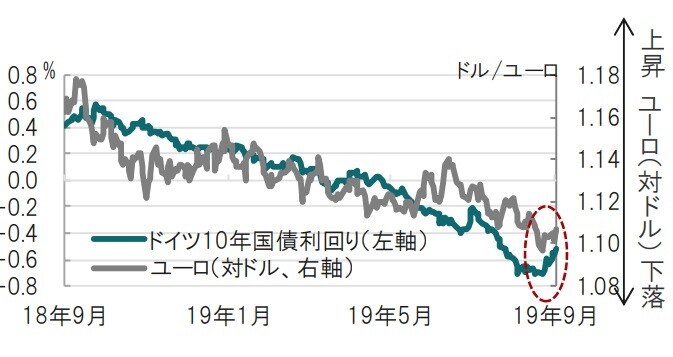

12日にECBが公表した金融緩和パッケージは、事前の市場予想を上回る面もありました。例えば、金利の階層化の導入はマイナス金利の長期化を示唆する意味があり、市場では今回は階層化の導入に踏み込めるか半信半疑であったと思われます。しかし市場の反応を見ると、イタリアなどを除き国債利回りは上昇、ユーロ高となりました(図表1参照)。

ECB政策理事会:3年半ぶりの利下げを含む金融緩和パッケージを公表

欧州中央銀行(ECB)は2019年9月12日、およそ3年半ぶりとなる利下げを含む金融緩和策を公表しました。主な内容は次の通りです。

①預金ファシリティ金利を0.1%引き下げマイナス0.5%へ、②フォワードガイダンス(今後の金融政策方針)を修正。従来の政策金利を少なくとも20年上期まで現状かそれ以下に維持としていたフォワードガイダンスから、インフレ見通し改善までの緩和と時間軸条件を削除、③11月1日から資産買入れ(QE)再開(月200億ユーロ、オープンエンド型)と再投資の維持、④長期資金供給オペ(TLTRO)の条件緩和、⑤(マイナス金利の副作用軽減措置である)準備預金の2段階の階層化が決定されました。

どこに注目すべきか:マイナス金利、階層化、経済予想、副作用

ECBが公表した上記の金融緩和パッケージは、事前の市場予想を上回る面もありました。例えば、金利の階層化の導入はマイナス金利の長期化を示唆する意味があり、市場では今回は階層化の導入に踏み込めるか半信半疑であったと思われます。しかし市場の反応を見ると、イタリアなどを除き国債利回りは上昇、ユーロ高となりました(図表1参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

今回ECBが打ち出した金融緩和政策はマイナス金利の副作用を減じる効果が期待される金利の階層化の導入により、マイナス金利の長期化が示唆されます。また、200億ユーロと額は小さかったものの、QEを期間や累計投資額を定めず再開するなど、金融緩和策には市場の想定を上回る面も見られます。事前の報道などで、ドイツやランスがQE再開に反対(理事会でも反対を表明したと報道されています)する中、ドラギ総裁(?)が緩和を押し切った格好です。

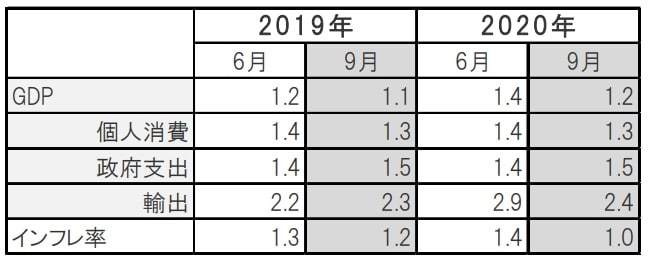

金融緩和を積極化させた背景は経済見通しの悪化です。ECBの経済予想を見ると、特に来年のインフレ率は1.4%から1.0%へ大幅に下方修正されています(図表2参照)。経済成長も輸出を中心に下方修正されています。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

※インフレ率はHICP(ユーロ圏消費者物価指数)

出所:欧州中央銀行(ECB)のデータを使用してピクテ投信投資顧問作成

ただ、金融緩和を拡大するも市場は小幅ながら反対方向に動きました。米中貿易戦争の緊張緩和など別の要因はあるものの、ドラギ総裁の記者会見から、さらなる金融緩和に慎重となる可能性を市場が見出したものと思われます。

例えば、QE再開は十分な支持を得た上での決定とドラギ総裁は説明しており(ECBの慣行に従い)、賛否を問う採決は行われなかった模様ですが、反対の声も強かったことをうかがわせます。なおQE再開には発行上限の引き上げなどが必要と思われますが具体策は今後を待つ必要があります。

経済見通しについても、下方修正されましたがユーロ圏の景気後退まで見込んでいるわけではなく、むしろ英国の欧州連合からの合意なき離脱など「想定外」の外的ショックに向け、景気刺激策は温存すべきとの意向も見え隠れします。

そして何よりも、マイナス金利などの景気への副作用の懸念です。ドラギ総裁も会見で、ユーロ圏は依然として銀行主導の経済であり、銀行に元気がなくなることに警戒感を示しました。また財政政策への期待を強めた印象で、口外してはいませんが、金融政策の限界への示唆とも感じられます。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ECBが金融緩和策を公表、副作用への懸念は残る』を参照)。

(2019年9月13日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較