中国の今月公表予定の主要な経済指標が出揃いました。中国経済は8月さらに減速し、現行の景気刺激策では米中貿易戦争などによる悪影響をカバーされない可能性が示唆されました。特に工業生産の落ち込み度合いが大きく、米中貿易戦争の影響がうかがわれます。中国経済の今後を占う上で、政策支援の重要性が高まっていると見られます。

中国主要経済指標:8月の工業生産、小売売上高、固定資産投資は市場予想を下回る

中国国家統計局が2019年9月16日に発表した8月の工業生産は前年比4.4%増と、市場予想(5.2%増)、7月(4.8%増)を下回りました。

スーパーや百貨店、インターネット通販等を合計した8月の小売売上高は前年比7.5%増と、市場予想(7.9%増)、前月(7.6%増)を下回りました。

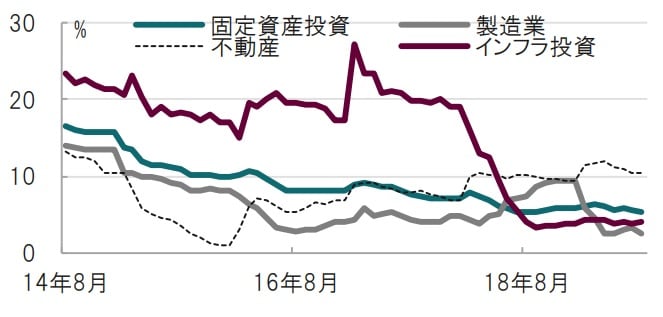

マンションや工場の建設などを示す1-8月の都市部固定資産投資は前年同期比5.5%増と、市場予想(5.7%増)、前月(5.7%増)を下回りました(図表1参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

どこに注目すべきか:固定資産投資、インフラ投資、LPR、MLF

中国の今月公表予定の主要な経済指標が出揃いました。

中国経済は8月さらに減速し、現行の景気刺激策では米中貿易戦争などによる悪影響をカバーし切れない可能性が示唆されました。特に工業生産の落ち込み度合いが大きく、米中貿易戦争の影響がうかがわれます。中国経済の今後を占う上で、政策支援の重要性が高まっていると見られます。

まず、今回公表された各経済指標を振り返ります。

8月の工業生産は前年比4.4%増にまで低下しました。項目を見ると、乗用車(前年同月比マイナス7.3%)、携帯端末(マイナス6.2%)、産業AI機器(マイナス19.3%)が大幅に低下しました。

一方、鉄鋼製品(プラス9.8%)と堅調なセクターもありますが、背景は建国70周年を控えた駆け込み生産の可能性が指摘されており、生産は全体に低水準の印象です。小売売上高は市場予想、前月を下回りました。マイナス幅が大きかった項目を見ると、自動車(前年比マイナス8.1%)、宝飾品(同マイナス7.0%)などとなっています。

ただ、統計の信頼度に難はあるものの、中国の失業率は概ね改善傾向で、化粧品や日常用品は2桁の伸びとなっています。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

固定資産投資は、全体として5.5%と伸び悩む中、製造業は引き続き低水準です。

また、不動産投資はピークを過ぎたと見ています。そのような中、インフラ投資は小幅ながら前月に比べ増加しました。

中国当局も来年発行予定のインフラ債券の一部を年内に前倒すなど回復を支持する姿勢で、インフラ投資は今後もある程度の伸びが想定されます。

ただ、インフラ投資を今後拡大させるとしても以前の水準に戻すことは考えにくく、他の政策の併用が必要と見られます。

その候補として、金融緩和政策が考えられます。中国人民銀行(中央銀行)は6日、預金準備率を0.5%引き下げました。もっとも、今回の下げは、大幅な緩和策でないと人民銀が表明するなど、債務削減も同時に進める方針であることから金融緩和政策に慎重な面も見られます。

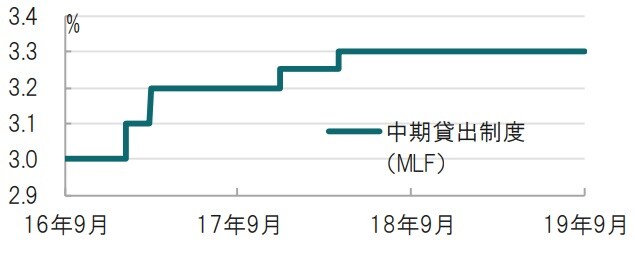

なお、金融政策では8月に導入した優良企業向け融資の指標となる最優遇貸出金利(プライムレート、LPR)の動向に注目です。20日には新たなLPRが発表される予定です。

LPR算出には公開市場操作(オペ)の1つである中期貸出制度(MLF)の金利に、一定のスプレッドを上乗せするとしていますが、17日のオペで人民銀はMLFを3.3%に据え置きました(図表2参照)。米連邦公開市場委員会(FOMC)を前にした単なる様子見なのか、真意はわかりませんが。LPRやMLFの動きに、目を向ける必要があると見ています。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『中国の現状…主要な「経済指標」が市場予想を下回った背景は?』を参照)。

(2019年9月17日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較