1:「暦年贈与」のための信託

相続対策として民事信託を活用するケースが増えてきている。本記事では、代表例をとり上げてみたい。

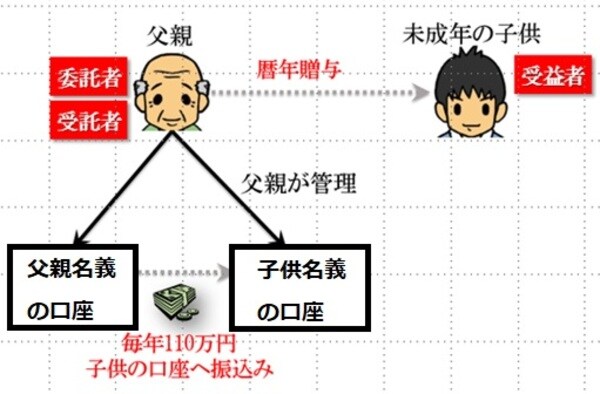

1つは、暦年贈与を確実に遂行するための信託である。例えば、長期的な相続対策と子供の将来のことを考えて、子供が小さいうちから現金の暦年贈与を始めたいと考えたとしよう。しかし、子供が小さいので、多額の現金を贈与したことは知らせず、子供名義の預金口座は自分が管理し続けたいと考える。

しかし、親が預金口座を管理しているとすれば、税務調査で「名義預金」だとして、贈与を否認されるリスクが伴う。そこで、公正証書を作成し、銀行預金を信託財産として自分で預かるのである。つまり、親を受託者、子供を受益者として預金を信託する。そうすれば、信託によって預金の受益権が確実に子供に贈与され、名義預金として否認されることはない。また、贈与の際に受益者である子供の受諾も必要とされないため、子供に知らせない形での贈与も可能となる。

2:「認知症対策」のための信託

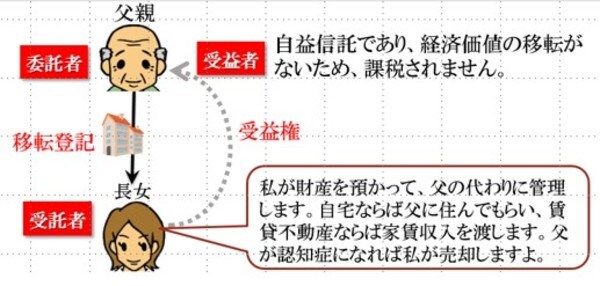

もう1つは、認知症対策のための信託の活用である。高齢の父親が、賃貸不動産や多額の金融資産など高額な財産を持っている場合、認知症になったあとの財産管理・処分が問題となる。認知症になって判断能力がなくなると、法律行為(契約の締結など)ができなくなるからである。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

例えば、賃貸不動産のテナント賃料の入金管理ができなくなり、不動産の修繕、建替えなどを工務店に発注することができなくなる。また、金融商品の売買ができなくなるため、残高を移管したり、現金化したりすることができなくなる。つまり、所有する財産に係る法律行為が何もできなくなってしまうのである。

そこで、子供を受託者とする信託契約を行い、財産の名義を子供にかえておくのである。受益者を父親とすれば自益信託となるため贈与税は課されない。これによって、財産の管理・処分に係る法律行為は子供が行うことになり、父親が認知症になってしまったあとの問題は解決されるのである。

3:「残された子供」の生活を守るための信託

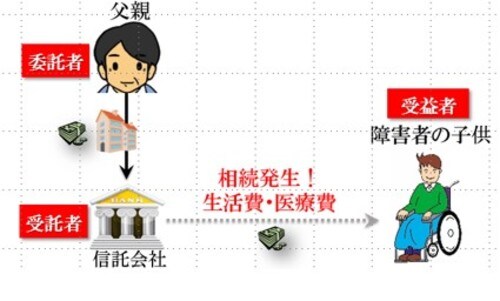

さらに、身体障害者の子供の生活を守るために信託を活用することができる。例えば、身体障害者の子供1人を持つ親が先に死んでしまいそうな場合、親としては、その後、残された子供が1人で生活できるのか心配になるに違いない。

このような場合、親は受託者に財産を信託し、身体障害者の子供に受益権を付与すればよい。信頼できる親族がいれば、その親族を受託者とすればよいが、いない場合には、外部の信託会社を使えばよいだろう。親が他界したときには、子供は受託者から生活費や医療費が支払われることになり、1人でも生活を維持することが可能となる。

なお、特定障害者の方の生活費などに充てるために、一定の信託契約に基づいて特定障害者を受益者とする財産の信託があったときは、その受益権の価額のうち、特別障害者である特定障害者の方については6,000万円まで、特別障害者以外の特定障害者の方については3,000万円まで贈与税が課されない。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士