1:資産形成の経緯のヒアリング

プライベートバンカーがお客様に対して的確なアドバイスを提供するためには、お客様のニーズを正しく把握しなければならない。そのためには、お客様と良好な関係を築き、安心感、信頼感を醸成したうえで、お客様の過去の体験をヒアリングしておく必要がある。具体的な提案に入る前に、お客様の基本情報を出来る限り正確に入手するのである。

どのようにしてこれほどの財産を築くことができたのか、親からの相続なのか、本人が興した事業の成功なのか、その理由を聞くことが重要である。

財産を蓄積できた理由を確かめる

●親からの相続

親の相続税申告書を見せてもらい、どのような遺産を相続したのかを確かめる。

●事業の成功

企業経営の成功

賃貸不動産経営の成功

個人事業(特に、開業医師、開業弁護士は高額な所得)

これによって、適切なアドバイスを提供できるだけでなく、コンプライアンスに抵触する事項がないかを確かめ、マネーロンダリングに巻き込まれるのを防ぐことができる。

お客様が事業経営者である場合、事業の経営方針や投資意思決定の判断基準を聞くことも不可欠である。これによって、投資(有価証券だけでなく不動産も)に対する本人の好みやリスク許容度を知ることができるからである。

また、お客様個人は、本人が経営する会社に対する重要な資金提供者であることから、会社の資金繰りとの関係を考慮したうえで、個人の投資対象を決めなければならない。個人であっても法人であっても、絶対に回避しなければならないリスクは資金繰りリスクである。経営する会社が黒字の場合、長期的でリスクを取った運用が可能となると判断できる。しかし、会社が赤字であれば、短期的でリスクを取らない運用方針を採る必要がある。

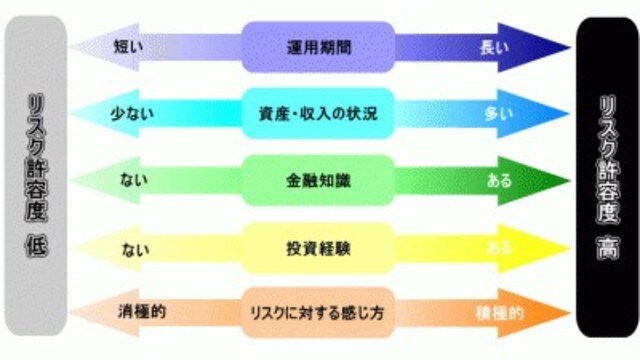

2:個人の純資産額の現状を把握する

投資家のリスク許容度を測る基本的な指標が、個人の純資産額(正味財産額)である。すなわち、資産から負債を差し引いた正味の財産額である。一般的に純資産額が大きければ大きいほどリスク許容度が高いと評価される。

また、流動資産と負債との関係において、負債の返済可能性も評価しておくことが必要である。個人の貸借対照表を作成した場合、将来発生するであろう相続税額は、簿外債務(見えない債務)として、負債の1つに認識しておかなければならない。

負債を返済するための流動資産としては、現金預金、金融資産、死亡保険金等がある。ただし、上場企業オーナーの場合、上場有価証券であっても経営上の理由(持株比率の維持)から売却できない状況にあることが多く、実質的に固定資産として扱うべきものもある。

3:人生の夢はお金だけではない

プライベートバンカーの真の役割は、お客様の人生の夢の実現である。日常業務である財産の管理や運用は、お客様の夢を実現するための手段の1つにしかすぎないことを理解しなければならない。

プライベートバンカーは、お客様のお金を増やすことだけを提案すべきではない。お客様の夢がいかにして実現するか、お客様がどれだけ幸せになるかを考えて、資産運用やそれ以外のサービスまで提供すべきである。もし、お客様がお金の価値を正しく理解していないとすれば、プライベートバンカーは、お金との正しい付き合い方をアドバイスしてあげるべきであろう。

お金との正しい付き合い方を理解することは不可欠である。その前提として、お金を活用できる分野とそうではない分野があることを知っておく必要がある。

お金を活用できる分野としては、生活に必要なものの購入、他人への支援、他人の時間を買うことがある。

今後、重要になってくるのは、海外の高度医療サービスを利用することである。高額な費用がかかるが、富裕層にとっての貴重なお金の使い道となることは間違いない。プライベートバンカーとして、海外トップクラスの医療機関へお客様を案内することも重要な仕事の1つとなってくるはずである。

一方、お金を活用できない分野としては、愛情や友情、身体の健康、仕事がもたらす欲求(所属、承認、尊敬、自己実現など)がある。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<